Zastanawiasz się, czy 2026 rok to odpowiedni moment na zakup mieszkania w Polsce? Ten przewodnik pomoże Ci zrozumieć kluczowe czynniki rynkowe, ocenić dostępne programy wsparcia i przeanalizować Twoją indywidualną sytuację finansową, aby podjąć świadomą i strategiczną decyzję.

2026 to rok stabilizacji na rynku nieruchomości, z szansami na korzystny kredyt i wsparcie państwa.

- Ceny mieszkań w 2026 roku prawdopodobnie ustabilizują się, z umiarkowanymi wzrostami w aglomeracjach i możliwymi korektami w mniejszych miastach.

- Stopy procentowe RPP na poziomie 4,00% w I kwartale 2026 roku, z prognozami dalszych obniżek, co pozytywnie wpłynie na zdolność kredytową.

- Rządowe programy "Pierwsze Klucze" (następca BK2%), "Rodzinny Kredyt Mieszkaniowy" (bez wkładu własnego) oraz "Konto Mieszkaniowe" nadal będą wspierać kupujących.

- Zdolność kredytowa Polaków wzrosła średnio o 8%, co przy kredycie 500 tys. zł oznacza dostęp do 38-45 tys. zł większego kapitału.

- Sezonowość rynku wskazuje na wiosnę i jesień jako okresy największej aktywności, a zimę i lato jako czas na potencjalne negocjacje cenowe.

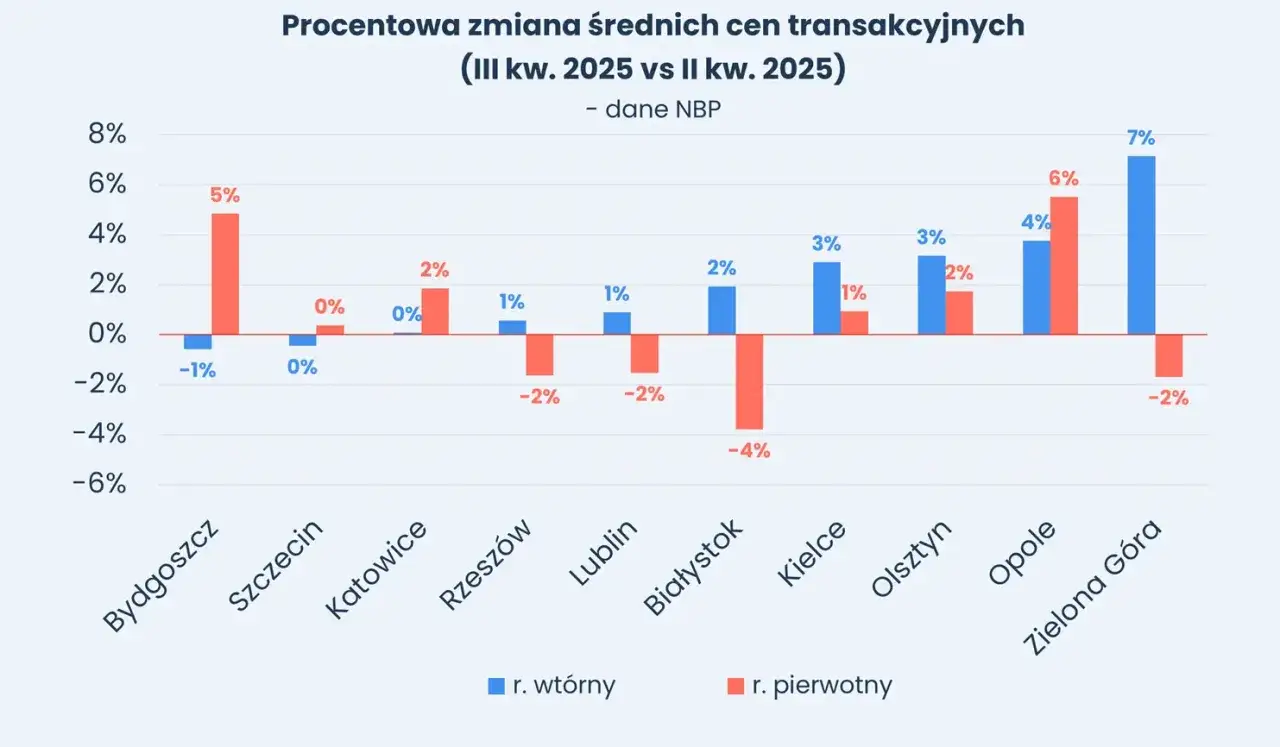

- Rynek wtórny zyskuje na znaczeniu ze względu na wysokie koszty remontów i rosnące zainteresowanie gotowymi do zamieszkania nieruchomościami.

Czy to dobry moment na zakup? Kluczowe wskaźniki rynkowe w 2026 roku

Analizując rynek nieruchomości w Polsce w 2026 roku, dostrzegam kilka kluczowych wskaźników, które mogą przesądzić o tym, czy to właśnie teraz jest najlepszy czas na podjęcie decyzji o zakupie mieszkania. Przyjrzyjmy się im bliżej, aby zrozumieć, jak makroekonomia wpływa na Twoje możliwości.

Stopy procentowe a Twoja rata: Jak decyzje RPP wpływają na koszt kredytu?

W styczniu i lutym 2026 roku Rada Polityki Pieniężnej (RPP) utrzymała stopy procentowe na niezmienionym poziomie, ze stopą referencyjną wynoszącą 4,00%. To ważna informacja dla każdego, kto myśli o kredycie hipotecznym. Ekonomiści rynkowi przewidują jednak, że w ciągu roku możemy spodziewać się dalszych obniżek. Taki rozwój sytuacji może znacząco poprawić dostępność kredytów hipotecznych, a co za tym idzie zwiększyć zdolność kredytową Polaków.

Już teraz widzimy efekty wcześniejszych spadków stóp procentowych. Zdolność kredytowa wzrosła średnio o 8%, co w praktyce oznacza, że przy kredycie na 500 tys. zł możesz liczyć na uzyskanie o 38-45 tys. zł większego kapitału. Co więcej, obniżka stóp procentowych o zaledwie 0,5 punktu procentowego może zmniejszyć miesięczną ratę kredytu na 500 tys. zł o około 155 zł. To realne oszczędności! Dlatego też, jako potencjalny kredytobiorca, powinieneś bacznie monitorować komunikaty i decyzje RPP, ponieważ mają one bezpośrednie przełożenie na Twoje finanse i ostateczny koszt kredytu.

Prognoza cen mieszkań na 2026: Stabilizacja czy jednak szansa na korektę?

Jeśli chodzi o ceny mieszkań w 2026 roku, dominującym scenariuszem jest stabilizacja z umiarkowanymi wzrostami. Dotyczy to przede wszystkim największych aglomeracji, takich jak Warszawa, Kraków, Wrocław, Trójmiasto czy Poznań, gdzie popyt jest niezmiennie wysoki. Wzrost sprzedaży w segmencie deweloperskim może wynieść od 10 do 15% w porównaniu do roku poprzedniego, co świadczy o ożywieniu na rynku.

Warto jednak zauważyć, że tempo wzrostu cen ma być zbliżone do wskaźnika inflacji. Oznacza to, że choć ceny nominalnie mogą rosnąć, realnie ich wartość będzie utrzymywać się na podobnym poziomie, co jest dobrą wiadomością dla kupujących. Są jednak rynki, gdzie duża podaż, jak na przykład w Łodzi czy Katowicach, może wywołać presję na obniżki cen. Mimo to, nie przewiduje się gwałtownych spadków w skali całego kraju. Rynek staje się bardziej przewidywalny, co pozwala na spokojniejsze planowanie.

Podaż kontra popyt: Czy deweloperzy nadążają za potrzebami kupujących?

Niestety, problem niedostatecznej podaży mieszkań nadal pozostaje aktualny w 2026 roku, mimo wysiłków deweloperów. Przyczyny są złożone: ograniczona dostępność gruntów pod zabudowę, wysokie koszty budowy oraz długotrwałe procesy administracyjne. Ta nierównowaga między podażą a popytem, szczególnie w obliczu rosnącego zainteresowania zakupem, ma bezpośrednie przełożenie na ceny i dostępność nieruchomości. Obserwuję również trend odchodzenia od masowej podaży na rzecz projektów lepiej dopasowanych do indywidualnych potrzeb użytkowników, co może być korzystne dla jakości, ale niekoniecznie dla ilości dostępnych lokali.

Inflacja a wartość nieruchomości: Czy mieszkanie wciąż jest bezpieczną przystanią dla kapitału?

W kontekście prognozowanego wzrostu cen mieszkań, który ma być zbliżony do wskaźnika inflacji, pojawia się pytanie, czy inwestycja w nieruchomość w 2026 roku nadal stanowi skuteczną ochronę kapitału. Z jednej strony, historycznie nieruchomości były uznawane za "bezpieczną przystań" w czasach inflacji, ponieważ ich wartość zazwyczaj rosła wraz z ogólnym poziomem cen. Z drugiej strony, jeśli wzrost cen mieszkań jedynie dorównuje inflacji, realnie nie zyskujemy, a jedynie chronimy wartość pieniądza. Moim zdaniem, w perspektywie długoterminowej, nieruchomości wciąż pozostają atrakcyjną formą lokowania kapitału, zwłaszcza w dużych miastach, gdzie popyt strukturalny jest silny. Jednak nie należy oczekiwać spektakularnych zysków w krótkim terminie, a raczej stabilnego utrzymania wartości.

Rządowe wsparcie w zakupie pierwszego "M": Twoja szansa w 2026 roku?

Rządowe programy wsparcia odgrywają kluczową rolę w ułatwianiu zakupu mieszkania, zwłaszcza dla osób, które stają przed tym wyzwaniem po raz pierwszy. W 2026 roku również możemy liczyć na pomoc państwa, choć w nieco zmienionej formie. Zobaczmy, co jest dostępne i kto może z tego skorzystać.Następcy "Bezpiecznego Kredytu 2%": Analiza programu "Pierwsze Klucze" i innych nowości

Ważna informacja dla wielu: program "Bezpieczny Kredyt 2%" nie jest kontynuowany w 2026 roku. Rząd jednak nie pozostawia kupujących bez wsparcia. W zamian za to, pracuje nad nową strategią mieszkaniową o nazwie "Klucz do Mieszkania", której integralną częścią ma być program "Pierwsze Klucze". Chociaż szczegółowe warunki tego programu są jeszcze w fazie dopracowywania, z intencji rządu wynika, że ma on na celu wspieranie osób o umiarkowanych dochodach, które chcą kupić swoje pierwsze mieszkanie. Spodziewam się, że będzie to forma dopłat do kredytu lub inne ulgi, mające na celu zwiększenie dostępności mieszkań dla młodych rodzin i singli. Warto śledzić komunikaty Ministerstwa Rozwoju i Technologii, aby być na bieżąco z jego ostatecznym kształtem.

"Mieszkanie bez wkładu własnego": Jak działa ten program i kto realnie może z niego skorzystać?

Na szczęście, nadal funkcjonuje program "Rodzinny Kredyt Mieszkaniowy", powszechnie znany jako "Mieszkanie bez wkładu własnego". To doskonała opcja dla osób, które posiadają wystarczającą zdolność kredytową, ale borykają się z brakiem oszczędności na wkład własny. Program ten pozwala uzyskać gwarancję Banku Gospodarstwa Krajowego (BGK) na wkład własny do kwoty 100 000 zł. To znacząca pomoc, która eliminuje jedną z największych barier wejścia na rynek nieruchomości.

Kto może skorzystać? Przede wszystkim rodziny z dziećmi, a także single, którzy spełniają kryteria dochodowe i nie posiadają innej nieruchomości. To realna szansa dla wielu, aby przyspieszyć proces zakupu i nie czekać latami na zgromadzenie potrzebnej kwoty.Konto Mieszkaniowe: Czy regularne oszczędzanie z premią od państwa to droga dla Ciebie?

Dla tych, którzy planują zakup mieszkania w nieco dłuższej perspektywie, "Konto Mieszkaniowe" jest niezwykle atrakcyjnym narzędziem. Pozwala ono na systematyczne oszczędzanie na cele mieszkaniowe, a co najważniejsze z dodatkową premią od państwa. Mechanizm jest prosty: regularnie wpłacasz środki na specjalne konto, a państwo co roku dopłaca do Twoich oszczędności, jeśli spełnisz określone warunki. To idealne rozwiązanie dla osób, które chcą zbudować solidny wkład własny, jednocześnie korzystając z zachęt finansowych. Bezpieczeństwo oszczędzania i gwarantowana premia sprawiają, że to jedna z najrozsądniejszych dróg do własnego "M" dla tych, którzy cenią sobie planowanie i stabilność.

Twoja sytuacja jest najważniejsza: Jak ocenić gotowość na kredyt hipoteczny?

Nawet najlepsze warunki rynkowe i programy wsparcia nie zastąpią solidnej oceny Twojej indywidualnej sytuacji finansowej. Zanim podejmiesz decyzję o zakupie mieszkania, musisz dokładnie przeanalizować swoją gotowość na zaciągnięcie kredytu hipotecznego. To zobowiązanie na lata, więc każdy szczegół ma znaczenie.

Zdolność kredytowa w 2026: Ile musisz zarabiać, by myśleć o własnym mieszkaniu?

W 2026 roku zdolność kredytowa Polaków uległa poprawie. Jak już wspomniałem, wzrosła średnio o 8%, co przy kredycie na 500 tys. zł może oznaczać możliwość uzyskania o 38-45 tys. zł wyższego kapitału. To z pewnością ułatwia sprawę. Aby dać Ci konkretny przykład: rodzina z dwojgiem dzieci, zarabiająca 8 tys. zł netto miesięcznie, może obecnie liczyć na kredyt w wysokości około 444 tys. zł. Pamiętaj jednak, że na zdolność kredytową wpływają nie tylko Twoje dochody. Banki analizują również Twoją historię kredytową, inne zobowiązania (kredyty, karty, limity), liczbę osób w gospodarstwie domowym, a nawet rodzaj umowy o pracę. Im stabilniejsza sytuacja finansowa i lepsza historia, tym większe szanse na korzystny kredyt.

Wkład własny mit konieczności? Ile gotówki naprawdę potrzebujesz na start?

Wkład własny to często największa bariera dla kupujących. W 2026 roku, dzięki programowi "Mieszkanie bez wkładu własnego", nie jest on już bezwzględnie konieczny dla wszystkich. Jeśli spełniasz warunki, możesz skorzystać z gwarancji BGK. Standardowe wymogi banków to jednak nadal 10-20% wartości nieruchomości. Posiadanie wkładu własnego, nawet jeśli nie jest obowiązkowe, zawsze jest korzystne. Dlaczego? Po pierwsze, zmniejsza kwotę kredytu, a tym samym Twoją miesięczną ratę. Po drugie, banki często oferują lepsze warunki kredytowania (niższe oprocentowanie, mniejsze marże) klientom, którzy wnoszą większy wkład własny. Aby oszacować potrzebną kwotę, zacznij od określenia maksymalnej ceny mieszkania, na które Cię stać, a następnie oblicz 10-20% tej kwoty. Zgromadzenie jej wymaga dyscypliny, ale program "Konto Mieszkaniowe" może w tym pomóc.Stabilność zatrudnienia i koszty życia: Chłodna kalkulacja przed decyzją na 30 lat

Kredyt hipoteczny to zobowiązanie na 20, 25, a nawet 30 lat. Dlatego tak kluczowa jest stabilność zatrudnienia i dokładna, wręcz chłodna kalkulacja Twoich miesięcznych kosztów życia. Zanim podpiszesz umowę, realistycznie oceń swoje wydatki nie tylko te bieżące, ale także potencjalne, związane z utrzymaniem nieruchomości (czynsz, media, remonty). Zastanów się nad możliwymi zmianami w sytuacji życiowej, takimi jak powiększenie rodziny czy zmiana pracy. Zawsze doradzam stworzenie bufora finansowego, który pokryje Twoje wydatki na kilka miesięcy w razie nieprzewidzianych okoliczności. Taka "chłodna kalkulacja" jest absolutnie niezbędna, aby uniknąć przyszłych problemów finansowych i cieszyć się własnym mieszkaniem bez niepotrzebnego stresu.

Wiosenny boom czy zimowy zastój? Jak pora roku wpływa na ceny i dostępność ofert

Rynek nieruchomości, podobnie jak wiele innych sektorów gospodarki, wykazuje pewną sezonowość. Zrozumienie tych cykli może dać Ci przewagę i pomóc w znalezieniu najlepszej oferty. W 2026 roku te trendy prawdopodobnie utrzymają się, wpływając na ceny i dostępność mieszkań.

Kiedy na rynku jest najwięcej ofert, a kiedy najłatwiej negocjować cenę?

Z moich obserwacji wynika, że największa aktywność na rynku nieruchomości, a co za tym idzie największa liczba dostępnych ofert, przypada zazwyczaj na wiosnę (marzec-czerwiec) oraz jesień (wrzesień-listopad). To właśnie wtedy zarówno sprzedający, jak i kupujący są najbardziej aktywni. Niestety, w tych okresach wzmożonego popytu ceny mogą być wyższe, a konkurencja o atrakcyjne nieruchomości większa.

Z kolei zima (grudzień-luty) oraz lato to okresy pewnego spowolnienia. Mniejsza konkurencja w tych miesiącach może stwarzać lepsze warunki do negocjacji cenowych. Sprzedający, którzy wystawili swoje oferty w mniej popularnym okresie, mogą być bardziej skłonni do ustępstw. Musisz jednak liczyć się z tym, że wybór ofert bywa wtedy mniejszy. Moja rada: jeśli zależy Ci na cenie, rozważ zakup poza sezonem, ale bądź przygotowany na to, że znalezienie idealnego mieszkania może zająć więcej czasu.

Rynek pierwotny vs. wtórny: Gdzie szukać okazji w poszczególnych kwartałach?

W 2026 roku obserwuję rosnące znaczenie rynku wtórnego. Wynika to między innymi z rosnących kosztów robocizny i ogólnej niechęci kupujących do przeprowadzania kosztownych i czasochłonnych remontów. Gotowe mieszkania "z drugiej ręki", często w dobrych lokalizacjach, stają się atrakcyjniejszą opcją, zwłaszcza dla osób, które chcą szybko się wprowadzić.

Deweloperzy na rynku pierwotnym, w obliczu dużej konkurencji i konieczności utrzymania płynności sprzedaży, mogą być bardziej skłonni do oferowania promocji w okresach mniejszego popytu. Mowa tu o takich bonusach jak wykończenie pod klucz, pakiety wyposażenia czy gwarancja ceny. Wiosna i jesień to zazwyczaj czas, gdy deweloperzy prezentują najwięcej nowych inwestycji. Jeśli szukasz mieszkania od dewelopera, warto śledzić ich oferty pod koniec roku lub w środku lata, kiedy mogą pojawić się atrakcyjne promocje. Na rynku wtórnym natomiast, negocjacje cenowe są często łatwiejsze zimą i latem, gdy sprzedający są mniej pewni szybkiej sprzedaży.

Kupić teraz czy czekać rok? Analiza scenariuszy i potencjalnych ryzyk

Decyzja o zakupie mieszkania to jedno z najważniejszych wyborów finansowych w życiu. W obliczu zmienności rynku i prognoz na 2026 rok, wielu z Was zadaje sobie pytanie: kupić teraz, czy może poczekać? Przyjrzyjmy się obu scenariuszom, aby pomóc Ci w podjęciu świadomej decyzji.

Scenariusz optymistyczny: Co możesz zyskać, decydując się na zakup w obecnej sytuacji?

Decydując się na zakup mieszkania w 2026 roku, możesz zyskać na kilku płaszczyznach. Przede wszystkim, prognozowana stabilizacja cen, zwłaszcza w aglomeracjach, daje poczucie bezpieczeństwa i pozwala uniknąć ryzyka gwałtownych wzrostów. Potencjalne obniżki stóp procentowych w ciągu roku mogą dodatkowo zwiększyć Twoją zdolność kredytową i obniżyć miesięczne raty, czyniąc kredyt bardziej dostępnym. Nie zapominajmy o dostępności programów wsparcia, takich jak "Pierwsze Klucze", "Mieszkanie bez wkładu własnego" czy "Konto Mieszkaniowe", które mogą znacząco ułatwić sfinansowanie zakupu.

Moim zdaniem, obecna sytuacja tworzy dobre "okno możliwości" dla osób, które są finansowo przygotowane. Zanim rynek ponownie przyspieszy lub warunki kredytowe ulegną zmianie na mniej korzystne, możesz zabezpieczyć swoje potrzeby mieszkaniowe w stosunkowo przewidywalnym otoczeniu.

Scenariusz pesymistyczny: Jakie ryzyka niesie za sobą zarówno pośpiech, jak i zwlekanie?

Zarówno pośpiech, jak i zwlekanie z decyzją o zakupie mieszkania niosą ze sobą pewne ryzyka. Pośpiech może skutkować podjęciem decyzji bez dokładnej analizy rynku, niedostatecznym przygotowaniem finansowym, a w konsekwencji kupnem nieruchomości, która nie spełnia Twoich oczekiwań lub jest przeszacowana. Możesz przeoczyć wady prawne lub techniczne, które w przyszłości okażą się kosztowne.

Z drugiej strony, zwlekanie również ma swoje konsekwencje. Ryzykujesz wzrost cen w przyszłości, co może sprawić, że wymarzone mieszkanie stanie się poza Twoim zasięgiem. Programy rządowe mogą ulec zmianie lub zostać wycofane, a warunki kredytowe mogą się pogorszyć, na przykład w wyniku ponownego wzrostu stóp procentowych. Musisz pamiętać, że rynek nieruchomości jest dynamiczny, a to, co jest dostępne dziś, jutro może wyglądać zupełnie inaczej. Kluczem jest znalezienie równowagi między ostrożnością a wykorzystaniem sprzyjających okoliczności.

Przeczytaj również: Sprzedaż mieszkania przed 5 latami: Jak uniknąć 19% podatku?

Stwórz własną mapę drogową: Jak krok po kroku przygotować się do zakupu mieszkania?

Aby podjąć najlepszą decyzję, proponuję stworzyć własną mapę drogową. Oto kroki, które moim zdaniem powinieneś podjąć:

- Dokładna analiza finansów osobistych: Zbierz wszystkie dane dotyczące Twoich dochodów, wydatków, oszczędności i zobowiązań. Stwórz budżet domowy i określ, ile realnie możesz przeznaczyć na ratę kredytu.

- Sprawdzenie zdolności kredytowej: Skonsultuj się z doradcą finansowym lub bankiem, aby precyzyjnie określić swoją zdolność kredytową. To pozwoli Ci ustalić maksymalną kwotę kredytu, na jaką możesz liczyć.

- Zapoznanie się z ofertami banków i programów rządowych: Porównaj oferty różnych banków i sprawdź, czy kwalifikujesz się do któregoś z programów wsparcia (np. "Pierwsze Klucze", "Mieszkanie bez wkładu własnego", "Konto Mieszkaniowe").

- Określenie potrzeb i preferencji: Zastanów się, jakiego mieszkania potrzebujesz (liczba pokoi, metraż, lokalizacja, stan). Ustal swoje priorytety.

- Poszukiwanie nieruchomości: Aktywnie szukaj ofert na rynku pierwotnym i wtórnym. Odwiedzaj nieruchomości, porównuj je i nie bój się zadawać pytań.

- Negocjacje cenowe: Bądź przygotowany do negocjowania ceny. Pamiętaj o sezonowości rynku i argumentach, które mogą skłonić sprzedającego do ustępstw.

- Weryfikacja prawna i techniczna: Przed podpisaniem umowy przedwstępnej zawsze zleć weryfikację prawną nieruchomości oraz, jeśli to możliwe, jej stan techniczny. To ochroni Cię przed nieprzyjemnymi niespodziankami.

Pamiętaj, że cierpliwość i dokładność to Twoi najlepsi sprzymierzeńcy w procesie zakupu mieszkania. To inwestycja na lata, więc warto poświęcić jej odpowiednią uwagę.