Sprzedaż mieszkania przed upływem 5 lat: kluczowe zasady podatkowe i ulga mieszkaniowa

- 19% podatek dochodowy od dochodu (przychód minus koszty) to reguła przy sprzedaży przed upływem 5 lat.

- Termin 5 lat liczy się od końca roku kalendarzowego nabycia nieruchomości.

- Ulga mieszkaniowa pozwala uniknąć podatku, jeśli środki zostaną wydane na własne cele mieszkaniowe w ciągu 3 lat.

- Termin 5 lat dla spadkobierców liczy się od nabycia przez spadkodawcę, co jest korzystną zmianą.

- Zawsze trzeba złożyć deklarację PIT-39, nawet korzystając z ulgi lub przy stracie.

- Od 2026 roku planowane są zmiany zaostrzające warunki ulgi mieszkaniowej.

Sprzedaż mieszkania przed upływem 5 lat: czy podatek jest nieunikniony?

Wielu moich klientów obawia się sprzedaży nieruchomości przed upływem pięciu lat, myśląc, że podatek dochodowy jest w takiej sytuacji zawsze obowiązkowy. Chcę od razu podkreślić, że choć co do zasady taka transakcja jest obarczona podatkiem, istnieją wyjątki i bardzo korzystne ulgi, które pozwalają go uniknąć. W tej sekcji skupimy się na wyjaśnieniu podstawowych zasad, abyś wiedział, z czym masz do czynienia.

Zasada 5 lat w pigułce: kiedy powstaje obowiązek podatkowy?

Kluczową kwestią, która decyduje o obowiązku podatkowym przy sprzedaży nieruchomości, jest tzw. zasada 5 lat. Jest to okres, po upływie którego sprzedaż mieszkania czy domu jest całkowicie zwolniona z podatku dochodowego. Jednak sposób liczenia tego terminu jest niezwykle ważny i często bywa źródłem pomyłek. Otóż, 5-letni okres liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości.Pozwól, że posłużę się przykładem, aby to lepiej zobrazować. Jeśli kupiłeś mieszkanie w marcu 2021 roku, pięcioletni okres upłynie dopiero z końcem 2026 roku. Oznacza to, że sprzedaż bez podatku będzie możliwa dopiero od 1 stycznia 2027 roku. Zwróć uwagę, że nie liczy się tu dokładna data zakupu, ale właśnie koniec roku. Ta informacja jest absolutnie kluczowa dla każdego, kto planuje sprzedaż i chce uniknąć niepotrzebnych obciążeń.

Ile wynosi podatek i jak obliczyć jego podstawę (dochód)?

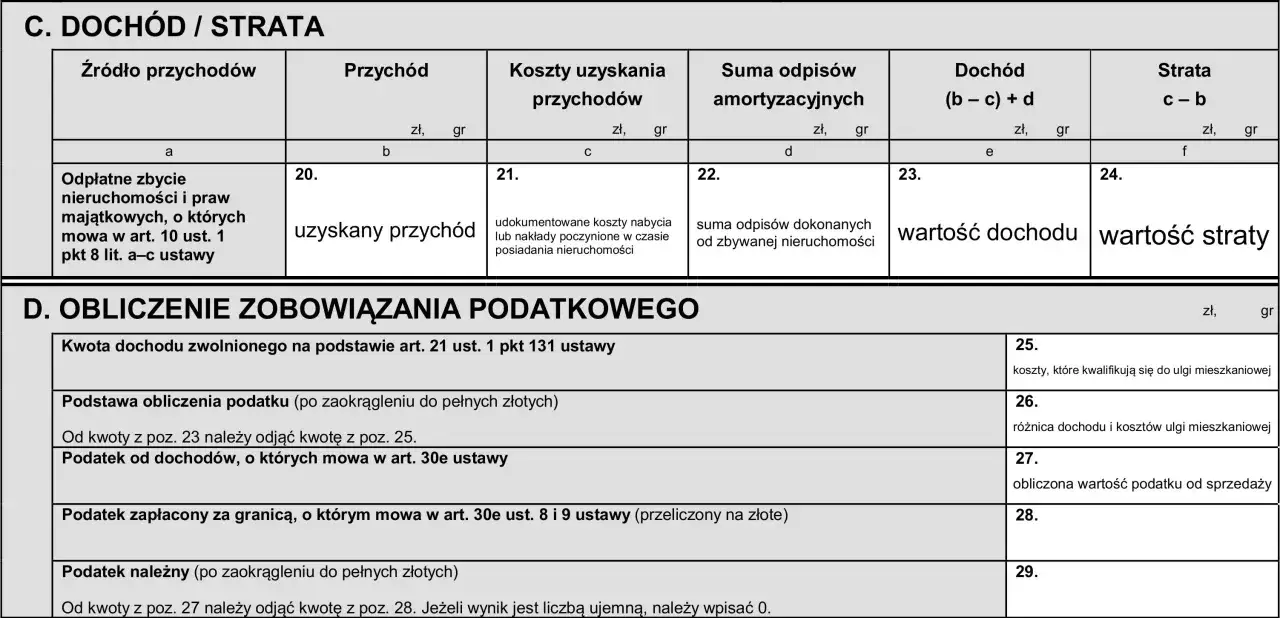

Jeśli zdecydujesz się na sprzedaż nieruchomości przed upływem wspomnianych 5 lat i nie skorzystasz z żadnej ulgi, musisz liczyć się z koniecznością zapłaty 19% podatku dochodowego. Ważne jest, aby zrozumieć, że podatek ten naliczany jest nie od całej kwoty uzyskanej ze sprzedaży (przychodu), lecz od dochodu. Dochód to nic innego jak różnica między przychodem ze sprzedaży a kosztami jego uzyskania.

Co możemy zaliczyć do kosztów uzyskania przychodu, aby obniżyć podstawę opodatkowania? Przede wszystkim jest to cena, za którą nieruchomość została nabyta. Do tego dochodzą także udokumentowane koszty, takie jak:

- koszty remontów i ulepszeń, które zwiększyły wartość nieruchomości,

- prowizje pośredników nieruchomości,

- opłaty notarialne i sądowe związane z nabyciem,

- koszty wyceny nieruchomości,

- podatek od czynności cywilnoprawnych (PCC) zapłacony przy zakupie.

Pamiętaj, aby zbierać wszystkie faktury i rachunki, ponieważ to one będą podstawą do udowodnienia poniesionych kosztów przed urzędem skarbowym. Im więcej udokumentowanych kosztów, tym niższy dochód, a co za tym idzie niższy podatek.

Jak poprawnie liczyć termin 5 lat? To klucz do uniknięcia błędu

Jak już wspomniałem, sposób liczenia 5-letniego terminu jest fundamentalny, a jego błędna interpretacja może prowadzić do nieprzyjemnych konsekwencji podatkowych. Co więcej, termin ten może być liczony inaczej w zależności od tego, w jaki sposób nieruchomość została przez Ciebie nabyta. Przyjrzyjmy się zatem różnym scenariuszom.

Nabycie przez kupno: dlaczego liczymy od końca roku kalendarzowego?

W przypadku, gdy nieruchomość została przez Ciebie kupiona, zasada jest jasna i niezmienna: 5-letni okres liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie. Niezależnie od tego, czy akt notarialny podpisano 2 stycznia, czy 28 grudnia, początek biegu terminu zawsze przypada na 1 stycznia roku następującego po roku zakupu. Ta specyficzna zasada ma swoje podstawy w przepisach prawa podatkowego i jest powszechnie stosowana. Moim zdaniem, jest to jeden z tych niuansów, na które trzeba zwrócić szczególną uwagę, planując sprzedaż.

Nieruchomość z darowizny: od kiedy dokładnie biegnie termin?

Sytuacja wygląda nieco inaczej, gdy nieruchomość została przez Ciebie otrzymana w drodze darowizny. W takim przypadku 5-letni okres liczy się od końca roku, w którym Ty, jako obdarowany, nabyłeś nieruchomość. Co istotne, okres posiadania nieruchomości przez darczyńcę nie przechodzi na obdarowanego. To oznacza, że jeśli otrzymałeś mieszkanie w darowiźnie, musisz liczyć swój własny, nowy 5-letni okres od momentu otrzymania darowizny. Jest to ważna różnica, którą należy mieć na uwadze, aby uniknąć błędów w rozliczeniach.

Mieszkanie w spadku: rewolucyjna zmiana na korzyść spadkobierców

Absolutnie rewolucyjna i niezwykle korzystna zmiana nastąpiła w przypadku nieruchomości odziedziczonych. Od 1 stycznia 2019 roku, w przypadku sprzedaży nieruchomości nabytej w spadku, 5-letni okres liczy się od końca roku kalendarzowego, w którym nieruchomość nabył spadkodawca, a nie spadkobierca. To oznacza, że jeśli Twój spadkodawca posiadał nieruchomość przez więcej niż 5 lat (licząc do końca roku jej nabycia), Ty, jako spadkobierca, możesz sprzedać odziedziczone mieszkanie bez podatku dochodowego natychmiast po załatwieniu wszystkich formalności spadkowych. Moim zdaniem, ta zmiana znacznie ułatwiła życie wielu osobom, które dziedziczą nieruchomości i chcą je szybko spieniężyć bez dodatkowych obciążeń podatkowych.

Ulga mieszkaniowa Twoja najważniejsza szansa na życie bez podatku

Jeśli sprzedajesz nieruchomość przed upływem 5 lat, ulga mieszkaniowa to bez wątpienia Twój największy sprzymierzeniec w walce z podatkiem dochodowym. Jest to główny i najskuteczniejszy sposób na legalne uniknięcie tego obciążenia. Z mojego doświadczenia wiem, że prawidłowe skorzystanie z niej wymaga jednak dokładnego zrozumienia zasad. Przyjrzyjmy się jej bliżej.

Czym dokładnie są "własne cele mieszkaniowe"? Aktualny katalog wydatków

Aby skorzystać z ulgi mieszkaniowej, środki uzyskane ze sprzedaży nieruchomości muszą zostać przeznaczone na tzw. własne cele mieszkaniowe. To pojęcie jest kluczowe i na szczęście przepisy precyzują, co się pod nim kryje. Warto podkreślić, że katalog kwalifikujących się wydatków jest dość szeroki, co daje podatnikom elastyczność. Oto najważniejsze przykłady:

- Nabycie nowego budynku lub lokalu mieszkalnego to najczęstszy cel, czyli po prostu zakup kolejnego mieszkania lub domu, w którym zamierzasz zamieszkać.

- Budowa, rozbudowa lub remont własnego domu czy mieszkania jeśli planujesz budowę od podstaw, powiększenie obecnej nieruchomości lub jej gruntowny remont, te wydatki również kwalifikują się do ulgi.

- Spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość lub na nowo nabywaną/budowaną nieruchomość.

- Zakup gruntu pod budowę budynku mieszkalnego.

- Zakup sprzętu AGD w trwałej zabudowie (np. lodówka, piekarnik, zmywarka) oraz mebli na wymiar to stosunkowo nowe i bardzo korzystne rozszerzenie katalogu, które pozwala na odliczenie wydatków na elementy trwale związane z nieruchomością.

Należy jednak pamiętać, że zakup nieruchomości w celach inwestycyjnych, na przykład z zamiarem jej wynajmowania, co do zasady wyklucza możliwość skorzystania z ulgi. Celem ulgi jest zaspokojenie Twoich własnych potrzeb mieszkaniowych, a nie generowanie dochodu z najmu.

Ile masz czasu na wydatkowanie środków? Kluczowy termin 3 lat

Kolejnym niezwykle ważnym elementem ulgi mieszkaniowej jest termin na wydatkowanie uzyskanych środków. Podatnik ma na to 3 lata, licząc od końca roku, w którym sprzedał nieruchomość. To oznacza, że jeśli sprzedaż miała miejsce w 2023 roku, masz czas na poniesienie wydatków na własne cele mieszkaniowe do 31 grudnia 2026 roku. Przekroczenie tego terminu jest bardzo kosztowne skutkuje koniecznością zapłaty podatku wraz z odsetkami za zwłokę, liczonymi od dnia, w którym podatek powinien być pierwotnie zapłacony. Dlatego też, moim zdaniem, precyzyjne planowanie wydatków jest tu absolutnie kluczowe.

Jak prawidłowo udokumentować wydatki, by fiskus nie miał wątpliwości?

Nie mogę wystarczająco mocno podkreślić, jak ogromne znaczenie ma prawidłowe dokumentowanie wszystkich wydatków poniesionych na własne cele mieszkaniowe. Urząd skarbowy ma prawo weryfikować, czy faktycznie przeznaczyłeś środki na cele uprawniające do ulgi. Wszystkie wydatki muszą być starannie udokumentowane. Oznacza to zbieranie:

- faktur VAT,

- rachunków,

- potwierdzeń przelewów bankowych,

- umów (np. z wykonawcą remontu, deweloperem).

Każdy dokument powinien jasno wskazywać rodzaj wydatku, jego kwotę oraz datę. Brak odpowiedniej dokumentacji może sprawić, że fiskus zakwestionuje Twoje prawo do ulgi, a to z kolei będzie wiązało się z koniecznością dopłaty podatku. Moja rada: bądź skrupulatny i archiwizuj wszystko, co dotyczy tych wydatków.

Podatek jednak konieczny? Instrukcja krok po kroku

Bywają sytuacje, w których ulga mieszkaniowa nie ma zastosowania, nie została w pełni wykorzystana, lub po prostu nie spełniłeś jej warunków. Wówczas podatek dochodowy staje się faktem. Nie oznacza to jednak, że jesteś bezradny. W tej sekcji przeprowadzę Cię przez obowiązki formalne, abyś wiedział, jak prawidłowo rozliczyć się z urzędem skarbowym.

Czym jest dochód, a czym przychód? Jak ustalić koszty, które obniżą podatek?

Przypomnijmy sobie krótko: przychód to kwota, którą otrzymałeś ze sprzedaży nieruchomości. Dochód to przychód pomniejszony o koszty jego uzyskania. To właśnie od dochodu, a nie od przychodu, naliczany jest 19% podatek. Aby zminimalizować podstawę opodatkowania, musisz bardzo dokładnie ustalić wszystkie koszty, które możesz odliczyć. Oprócz ceny nabycia, o której już wspominałem, do kosztów tych zaliczamy:

- udokumentowane nakłady na remonty i ulepszenia nieruchomości,

- prowizje dla pośredników nieruchomości,

- opłaty notarialne i sądowe związane z transakcją,

- koszty wyceny nieruchomości,

- podatek od czynności cywilnoprawnych (PCC) zapłacony przy zakupie.

Moja sugestia jest taka: zbierz wszystkie dokumenty potwierdzające poniesione koszty, nawet te sprzed wielu lat. Każda złotówka w kosztach to niższy dochód i mniejszy podatek do zapłaty. To naprawdę się opłaca!

Obowiązek złożenia PIT-39: o czym musisz pamiętać nawet korzystając z ulgi?

Niezależnie od tego, czy korzystasz z ulgi mieszkaniowej, czy też transakcja sprzedaży nieruchomości przed upływem 5 lat przyniosła Ci stratę, zawsze masz obowiązek złożenia deklaracji PIT-39. Jest to formularz, w którym wykazuje się przychód ze sprzedaży oraz, w przypadku korzystania z ulgi, deklaruje kwotę dochodu zwolnionego z opodatkowania. Nawet jeśli nie musisz płacić podatku dzięki uldze, złożenie PIT-39 jest obowiązkowe i informuje urząd skarbowy o przebiegu transakcji. Niezłożenie deklaracji w terminie może skutkować poważnymi konsekwencjami prawnymi, w tym karami finansowymi. Z mojego doświadczenia wiem, że wielu podatników o tym zapomina, co prowadzi do niepotrzebnych problemów.

Do kiedy należy złożyć deklarację i zapłacić podatek?

Termin na złożenie deklaracji PIT-39 oraz zapłatę należnego podatku jest stały: należy to zrobić do 30 kwietnia roku następującego po roku sprzedaży. Jeśli więc sprzedałeś nieruchomość w 2023 roku, masz czas na złożenie PIT-39 i uregulowanie ewentualnego podatku do 30 kwietnia 2024 roku. Bardzo ważne jest, aby dotrzymać tego terminu. Spóźnienie może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach wszczęciem postępowania karno-skarbowego.Uwaga na zmiany! Co może zmienić się w uldze mieszkaniowej od 2026 roku?

Świat podatków jest dynamiczny, a przepisy często ulegają zmianom. Warto być na bieżąco, zwłaszcza jeśli planujesz transakcje nieruchomościowe w przyszłości. Od 1 stycznia 2026 roku planowane są istotne zmiany w przepisach dotyczących ulgi mieszkaniowej, które mogą znacząco wpłynąć na jej warunki. Mimo że są to na razie propozycje, warto się z nimi zapoznać.

Nowa definicja celu mieszkaniowego: koniec z inwestowaniem?

Jedna z kluczowych propozycji dotyczy uszczelnienia definicji "celu mieszkaniowego". Obecne przepisy, choć precyzyjne, bywają interpretowane w sposób umożliwiający korzystanie z ulgi również w celach częściowo inwestycyjnych. Projektowane zmiany mają na celu doprecyzowanie, że ulga będzie przysługiwać wyłącznie na "zaspokojenie własnych potrzeb mieszkaniowych". Oznacza to, że zakup nieruchomości z zamiarem jej wynajmowania, nawet jeśli przez krótki czas samemu się w niej zamieszka, może być trudniejszy do obronienia przed fiskusem. Moim zdaniem, ta zmiana ma na celu wyeliminowanie wszelkich wątpliwości i skierowanie ulgi wyłącznie do osób, które faktycznie zmieniają miejsce zamieszkania.

Przeczytaj również: Zostań radnym osiedla: Krok po kroku do wpływu na okolicę

Warunek posiadania tylko jednej nieruchomości: kogo dotkną ograniczenia?

Kolejną istotną projektowaną zmianą jest wprowadzenie warunku, zgodnie z którym, aby skorzystać z ulgi mieszkaniowej, podatnik nie będzie mógł posiadać innej nieruchomości mieszkalnej. Wyjątkiem ma być jedynie nieruchomość nabyta w drodze dziedziczenia. Ten warunek może dotknąć przede wszystkim osoby, które posiadają już jedno mieszkanie i planują zakup kolejnego, np. większego, jednocześnie sprzedając to pierwsze. Jeśli w momencie sprzedaży i przeznaczania środków na nowy cel mieszkaniowy, posiadasz inną nieruchomość (inną niż odziedziczona), możesz stracić prawo do ulgi. To znacząco ograniczy elastyczność w zarządzaniu portfelem nieruchomości i może wymusić bardziej precyzyjne planowanie transakcji. Uważam, że jest to zmiana, która wymaga szczególnej uwagi i może wpłynąć na decyzje wielu podatników.