Marzenie o własnym mieszkaniu to dla wielu z nas jeden z najważniejszych celów życiowych. Jednak zanim złożymy wniosek o kredyt hipoteczny, często pojawia się fundamentalne pytanie: czy trzeba mieć wkład własny na mieszkanie? W tym artykule postaram się rozwiać wszelkie wątpliwości, wyjaśniając, że choć wkład własny jest zazwyczaj wymagany, istnieją konkretne wyjątki i alternatywy, które warto poznać, aby świadomie zaplanować zakup nieruchomości.

Wkład własny na mieszkanie jest zazwyczaj wymagany, ale istnieją programy i alternatywy.

- Standardowy wkład własny to 20%, ale niektóre banki akceptują 10% z dodatkowymi warunkami, takimi jak ubezpieczenie niskiego wkładu.

- Program "Rodzinny Kredyt Mieszkaniowy" oferuje gwarancję BGK na brakujący wkład własny, umożliwiając kredyt bez gotówki na start.

- Wkładem własnym może być nie tylko gotówka, ale też działka budowlana, inna nieruchomość, darowizna od rodziny czy środki z PPK/IKE/IKZE.

- Banki kategorycznie nie akceptują jako wkładu własnego środków pochodzących z innego kredytu lub pożyczki.

- Wyższy wkład własny przekłada się na niższe miesięczne raty, mniejszy całkowity koszt kredytu i lepsze warunki.

Wkład własny w 2026 roku: Ile naprawdę potrzebujesz na start?

Zacznijmy od najważniejszego: co do zasady, banki w Polsce wymagają wkładu własnego przy kredycie hipotecznym. Brak oszczędności na ten cel jest niestety jedną z głównych barier, z jakimi spotykają się osoby planujące zakup nieruchomości. Warto jednak wiedzieć, że nie jest to sytuacja bez wyjścia. Istnieją pewne wyjątki i programy, które mogą okazać się pomocne, a o nich opowiem w dalszej części artykułu. Wszystkie te kwestie reguluje kluczowy dokument, jakim jest Rekomendacja S Komisji Nadzoru Finansowego.

Czy bank udzieli kredytu hipotecznego bez żadnych oszczędności?

Odpowiedź jest prosta i jednoznaczna: bez żadnych oszczędności na wkład własny, standardowy kredyt hipoteczny jest praktycznie niemożliwy do uzyskania. Banki muszą przestrzegać ściśle określonych zasad, a jedną z nich jest wymóg posiadania przez kredytobiorcę własnych środków. To nie jest złośliwość banków, a raczej zabezpieczenie, które chroni zarówno instytucję finansową, jak i samego kredytobiorcę przed nadmiernym ryzykiem. Jak wspomniałem, istnieją jednak pewne furtki, które warto znać.

Rekomendacja S, czyli dlaczego banki wymagają Twojego udziału finansowego

Rekomendacja S to dokument wydany przez Komisję Nadzoru Finansowego (KNF), który określa zasady udzielania kredytów hipotecznych w Polsce. Można ją porównać do instrukcji obsługi dla banków, która ma zapewnić stabilność systemu finansowego i bezpieczeństwo klientów. Jej głównym celem jest ograniczenie ryzyka kredytowego. Wymóg wkładu własnego sprawia, że kredytobiorca angażuje część swoich środków w zakup nieruchomości, co zwiększa jego odpowiedzialność i motywację do regularnej spłaty. Dla banku to sygnał, że klient jest wiarygodny i ma zdolność do oszczędzania. Dodatkowo, wkład własny stanowi swego rodzaju "poduszkę bezpieczeństwa" w przypadku ewentualnego spadku wartości nieruchomości.

Standardowe 20% vs. minimalne 10%: Jakie są aktualne progi?

Zgodnie z Rekomendacją S, standardowy wymóg wkładu własnego to 20% wartości nieruchomości. Oznacza to, że jeśli planujesz kupić mieszkanie za 500 000 zł, powinieneś mieć przygotowane 100 000 zł własnych środków. Wiele banków komercyjnych wychodzi jednak naprzeciw potrzebom klientów i akceptuje minimalny wkład własny na poziomie 10%. Taką możliwość oferuje m.in. Alior Bank, mBank, PKO BP, Pekao SA czy Santander.

Warto jednak pamiętać, że niższy wkład własny wiąże się z dodatkowymi warunkami. Najczęściej jest to konieczność wykupienia ubezpieczenia niskiego wkładu własnego (UNWW) lub zgoda na podwyższoną marżę kredytu. Te dodatkowe koszty mają zrekompensować bankowi zwiększone ryzyko. Zawsze podkreślam moim klientom, że choć 10% to kusząca opcja, trzeba dokładnie przeanalizować jej konsekwencje finansowe.

Kredyt bez wkładu własnego? Sprawdź, czy to możliwe w Twojej sytuacji

Skoro standardowo wymagany jest wkład własny, czy istnieje jakakolwiek realna szansa na kredyt hipoteczny bez posiadania gotówki na start? Na szczęście tak! Jedyną realną alternatywą dla osób bez wkładu własnego jest obecnie program rządowy, który przeszedł pewne modyfikacje i jest znany jako "Rodzinny Kredyt Mieszkaniowy".

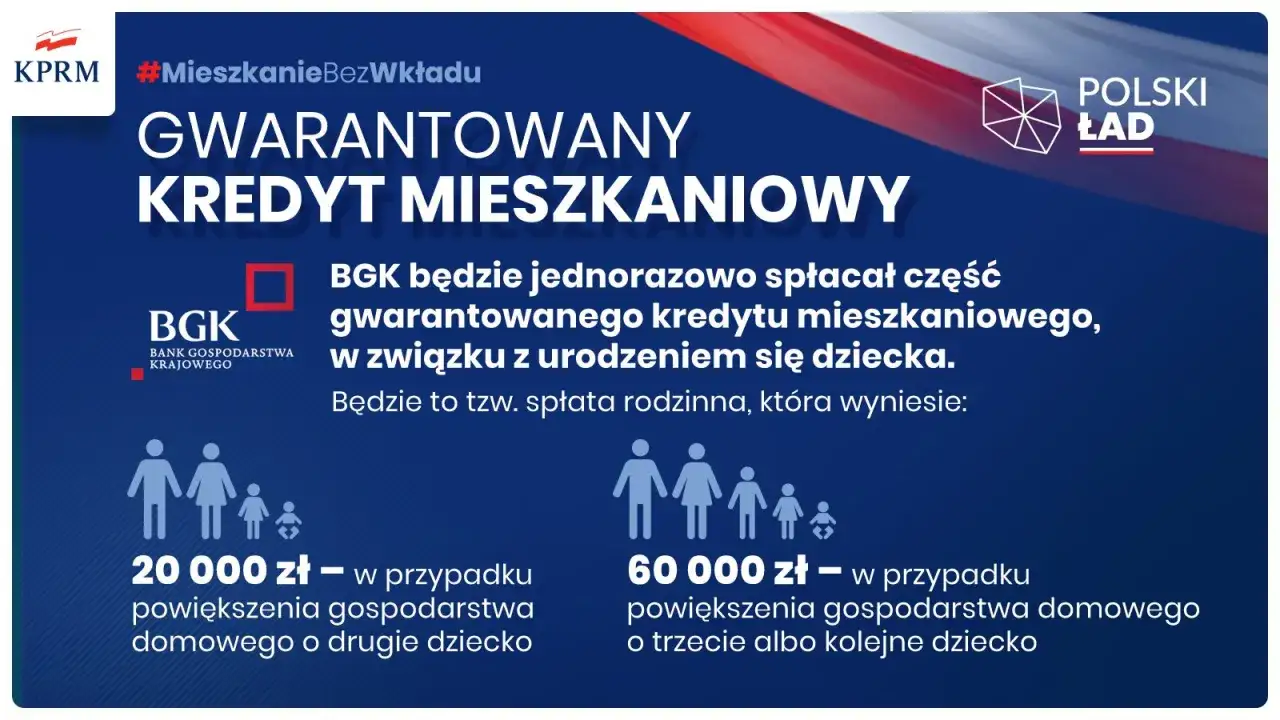

Rodzinny Kredyt Mieszkaniowy: Jak działa państwowa gwarancja BGK?

Program "Rodzinny Kredyt Mieszkaniowy" to odpowiedź państwa na problem braku wkładu własnego. Jego kluczowym elementem jest gwarancja Banku Gospodarstwa Krajowego (BGK) na brakującą część wkładu własnego. Maksymalna kwota tej gwarancji to 100 000 zł. W praktyce oznacza to, że jeśli bank wymaga od Ciebie 20% wkładu własnego, a Ty masz np. tylko 5%, BGK może zagwarantować pozostałe 15% (do wspomnianej kwoty 100 000 zł).

Muszę jednak jasno podkreślić: gwarancja ta nie jest "prezentem" ani bezzwrotną pomocą. Kredytobiorca i tak spłaca 100% wartości nieruchomości. BGK jedynie zabezpiecza bank kredytujący na wypadek, gdyby kredytobiorca przestał spłacać zobowiązanie. To ważne rozróżnienie, o którym często zapominają osoby zainteresowane programem.

Kto może skorzystać z gwarancji: singiel, para czy rodzina z dziećmi?

Program "Rodzinny Kredyt Mieszkaniowy" jest dość elastyczny pod względem beneficjentów. Mogą z niego skorzystać:

- Single

- Małżeństwa

- Rodziny z dziećmi

Kluczowym wymogiem, niezależnie od statusu rodzinnego, jest posiadanie zdolności kredytowej. Oznacza to, że choć nie musisz mieć oszczędności na wkład własny, Twoje dochody muszą być wystarczające, aby bank uznał Cię za wiarygodnego kredytobiorcę, zdolnego do regularnej spłaty rat. To jest absolutna podstawa.

Gwarancja to nie prezent: Na czym polega mechanizm i co spłacasz?

Warto jeszcze raz podkreślić, że gwarancja BGK to nie jest bezzwrotna pomoc finansowa. Wyjaśnijmy to sobie dokładnie. Gdy korzystasz z gwarancji, BGK "poręcza" za Ciebie bankowi na brakującą część wkładu własnego. Jeśli wszystko idzie dobrze i spłacasz kredyt zgodnie z harmonogramem, to dla Ciebie nic się nie zmienia spłacasz swój kredyt w całości, tak jakbyś miał pełny wkład własny. BGK interweniuje dopiero w sytuacji, gdy przestajesz spłacać kredyt.

Wówczas bank otrzymuje pieniądze od BGK (z tytułu gwarancji), a Ty stajesz się dłużnikiem BGK na kwotę, którą BGK wypłacił bankowi. To nadal jest Twoje zobowiązanie do spłaty, tyle że wobec innej instytucji. Mechanizm ten ma więc zabezpieczyć bank, a nie zwolnić kredytobiorcę z odpowiedzialności finansowej. Zawsze radzę moim klientom, aby podchodzili do tego programu z pełną świadomością, że jest to nadal kredyt, który trzeba spłacić w całości.

Masz mniej niż 20%? Poznaj koszt "ubezpieczenia niskiego wkładu"

Jeśli nie kwalifikujesz się do programu "Rodzinny Kredyt Mieszkaniowy" lub po prostu wolisz tradycyjną ścieżkę, ale dysponujesz jedynie 10% wkładu własnego, musisz liczyć się z dodatkowymi kosztami. Najczęściej jest to związane z tzw. ubezpieczeniem niskiego wkładu własnego.

Na czym polega ubezpieczenie niskiego wkładu własnego (UNWW)?

Ubezpieczenie niskiego wkładu własnego (UNWW) to nic innego jak dodatkowe zabezpieczenie dla banku. W sytuacji, gdy Twój wkład własny jest niższy niż wymagane 20% (np. wynosi 10%), bank ponosi większe ryzyko. UNWW ma za zadanie zminimalizować to ryzyko. W praktyce oznacza to, że jeśli kredytobiorca przestanie spłacać kredyt, a bank będzie musiał sprzedać nieruchomość, to w razie, gdyby uzyskana kwota nie pokryła całego zadłużenia, ubezpieczyciel (lub sam bank, w zależności od konstrukcji produktu) pokryje część strat. Co ważne, koszt tego ubezpieczenia zawsze ponosi kredytobiorca.

Podwyższona marża czy jednorazowa opłata? Jak banki liczą ten koszt?

Banki stosują zazwyczaj dwie główne formy naliczania kosztów UNWW:

- Podwyższona marża kredytu: To najczęstsza forma. Bank podnosi marżę kredytu (zazwyczaj o 0,2-0,6 punktu procentowego) do momentu, aż saldo zadłużenia spadnie poniżej 80% wartości nieruchomości. Oznacza to, że płacisz wyższą ratę przez pewien czas, np. przez pierwsze 5-10 lat, aż do momentu, gdy spłacisz odpowiednią część kapitału.

- Jednorazowa opłata: Rzadziej spotykana, ale niektóre banki mogą pobierać jednorazową opłatę za UNWW, która jest doliczana do kosztów początkowych kredytu.

Zawsze doradzam, aby dokładnie sprawdzić, którą opcję oferuje bank i jak wpłynie to na całkowity koszt kredytu. Czasem podwyższona marża, choć rozłożona w czasie, może okazać się droższa niż jednorazowa opłata.

Analiza przypadku: Ile realnie więcej zapłacisz za kredyt z 10% wkładem?

Aby to zobrazować, posłużmy się prostym przykładem. Załóżmy, że chcesz wziąć kredyt na 300 000 zł na 30 lat. Masz 10% wkładu własnego, więc bank kredytuje 270 000 zł. Standardowa marża wynosiłaby np. 2,0%. Jednak z uwagi na niższy wkład własny, bank podnosi ją o 0,3 p.p. do 2,3% do czasu, aż spłacisz 20% wartości nieruchomości (czyli 60 000 zł).

Przy stopie referencyjnej WIBOR 3M na poziomie 6,0% (dla uproszczenia), oprocentowanie kredytu wyniosłoby:

- Bez UNWW: 6,0% + 2,0% = 8,0%

- Z UNWW (podwyższona marża): 6,0% + 2,3% = 8,3%

Ta różnica 0,3 p.p. może wydawać się niewielka, ale w skali kredytu na 270 000 zł przekłada się na dodatkowe kilkadziesiąt złotych do każdej miesięcznej raty. Jeśli ubezpieczenie obowiązuje przez 5 lat, to daje nam dodatkowe kilkaset, a nawet kilka tysięcy złotych, które można by zaoszczędzić, mając wyższy wkład własny. To jest realny koszt, którego można uniknąć.

Gotówka to nie wszystko: Co bank zaakceptuje jako wkład własny?

Kiedy mówimy o wkładzie własnym, większość osób myśli o gotówce na koncie. To oczywiście najpopularniejsza forma, ale banki są elastyczne i akceptują również inne aktywa. Warto wiedzieć, co jeszcze może zostać uznane za Twój udział finansowy w zakupie nieruchomości.

Działka budowlana: Twój grunt jako solidny fundament pod kredyt

Jeśli planujesz budowę domu, a już posiadasz działkę budowlaną, to jej wartość może zostać w całości lub częściowo zaliczona na poczet wkładu własnego. Bank będzie wymagał wyceny rzeczoznawcy majątkowego, aby określić aktualną wartość gruntu. To często niedoceniana forma wkładu, która może znacząco ułatwić uzyskanie kredytu na budowę. Pamiętaj, że działka musi być wolna od obciążeń, aby bank mógł ją zaakceptować.

Inna nieruchomość, darowizna od rodziny lub zadatek: Jak to udokumentować?

Oprócz gotówki i działki, banki akceptują również inne formy wkładu własnego, pod warunkiem odpowiedniego udokumentowania:

- Inna nieruchomość: Jeśli posiadasz inną nieruchomość (np. mieszkanie, które planujesz sprzedać lub które jest wolne od obciążeń), jej wartość, potwierdzona wyceną rzeczoznawcy, może stanowić wkład własny. Ważne jest, aby nieruchomość nie była obciążona hipoteką lub innymi zobowiązaniami.

- Darowizna od rodziny: Środki pieniężne otrzymane od bliskich (np. rodziców, dziadków) mogą być wkładem własnym. Kluczowe jest tutaj udokumentowanie darowizny zazwyczaj wystarcza umowa darowizny (nawet ustna, ale dla celów bankowych lepiej pisemna) oraz potwierdzenie przelewu bankowego. Pamiętaj o ewentualnych kwestiach podatkowych związanych z darowiznami, choć w przypadku najbliższej rodziny często obowiązuje zwolnienie.

- Zadatek: Kwota wpłacona sprzedającemu na podstawie umowy przedwstępnej (tzw. zadatek) jest zaliczana na poczet wkładu własnego. Bank będzie wymagał kopii umowy przedwstępnej, w której jasno określono kwotę zadatku, oraz potwierdzenia jego wpłaty.

W każdym z tych przypadków kluczowe jest udokumentowanie pochodzenia środków lub wartości aktywów, aby bank mógł je bez problemu zaakceptować.

Oszczędności z PPK, IKE lub IKZE: Czy można wykorzystać środki emerytalne?

To jest opcja, o której wiele osób nie wie, a która może być bardzo pomocna! Środki zgromadzone na kontach emerytalnych, takich jak Pracownicze Plany Kapitałowe (PPK), Indywidualne Konta Emerytalne (IKE) lub Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), mogą zostać wykorzystane jako wkład własny. W przypadku PPK można wypłacić do 100% zgromadzonych środków na cele mieszkaniowe, z obowiązkiem ich zwrotu. W przypadku IKE/IKZE zasady są nieco bardziej skomplikowane i zależą od wieku oraz rodzaju konta, ale generalnie również istnieje możliwość wykorzystania tych funduszy. To świetna wiadomość dla tych, którzy odkładali na emeryturę, a teraz potrzebują wsparcia w zakupie mieszkania.

Czego bank na pewno NIE uzna? Tych błędów unikaj!

Jest jedna kategoria środków, której banki kategorycznie nie akceptują jako wkładu własnego: środki pochodzące z innego kredytu lub pożyczki. Oznacza to, że nie możesz wziąć kredytu gotówkowego, aby sfinansować swój wkład własny do kredytu hipotecznego. Jest to wyraźnie zapisane w Rekomendacji S KNF i ma na celu zapobieganie nadmiernemu zadłużaniu się kredytobiorców. Wszystkie środki przeznaczone na wkład własny muszą mieć udokumentowane pochodzenie i nie mogą być obciążone innym zobowiązaniem kredytowym. Zawsze przestrzegam przed próbami "kombinowania" w tej kwestii, bo banki bardzo skrupulatnie to weryfikują.

Im więcej, tym lepiej: Dlaczego warto postarać się o jak najwyższy wkład własny?

Nawet jeśli minimalny wkład własny jest w Twoim zasięgu, zawsze zachęcam do dążenia do posiadania jak najwyższego wkładu. To inwestycja, która procentuje na wielu płaszczyznach i przynosi długoterminowe korzyści.

Niższa rata i mniejszy całkowity koszt: Jak oszczędzasz pieniądze w długim terminie?

To chyba najbardziej oczywista korzyść. Im wyższy wkład własny, tym niższa kwota kredytu, którą musisz pożyczyć od banku. Niższa kwota kredytu oznacza z kolei niższe miesięczne raty. Co więcej, w perspektywie kilkudziesięciu lat spłaty, nawet niewielka różnica w kwocie kredytu przekłada się na znacznie mniejszy całkowity koszt odsetek. Na przykład, jeśli zamiast 270 000 zł pożyczysz 250 000 zł, to w skali 30 lat możesz zaoszczędzić dziesiątki tysięcy złotych na samych odsetkach. To realne pieniądze, które zostają w Twojej kieszeni.

Większa zdolność kredytowa i lepsze warunki: Twoja karta przetargowa w negocjacjach z bankiem

Posiadanie wysokiego wkładu własnego stawia Cię w znacznie lepszej pozycji negocjacyjnej z bankiem. Kredytobiorca z 20% lub 30% wkładem własnym to dla banku mniej ryzykowny klient. Banki często nagradzają takich klientów, oferując korzystniejsze warunki kredytu np. niższą marżę, brak prowizji za udzielenie kredytu, a nawet niższe opłaty za inne produkty bankowe. To Twoja karta przetargowa, którą warto wykorzystać, aby wynegocjować jak najlepszą ofertę. Pamiętaj, że banki konkurują o dobrych klientów, a wysoki wkład własny to mocny argument.

Przeczytaj również: Komornik zajmie mieszkanie spółdzielcze? Poznaj swoje prawa!

Finansowe bezpieczeństwo: Jak większy wkład chroni Cię przed wahaniami rynku?

Większy wkład własny to również większe bezpieczeństwo finansowe. Oznacza on mniejsze zadłużenie w stosunku do wartości nieruchomości (tzw. wskaźnik LTV Loan To Value). W przypadku spadku wartości nieruchomości na rynku (co, choć rzadkie, jest możliwe), mniejsze zadłużenie chroni Cię przed sytuacją, w której wartość kredytu przewyższa wartość mieszkania. Dodatkowo, mniejsze zadłużenie to większa elastyczność w zarządzaniu domowym budżetem. Niższe raty oznaczają mniejsze obciążenie dla Twoich finansów, co jest nieocenione w przypadku nieprzewidzianych wydatków, utraty pracy czy wzrostu stóp procentowych. To po prostu spokojniejszy sen.