Sprzedaż mieszkania przed upływem 5 lat? Sprawdź, jak legalnie obniżyć podatek dochodowy.

- Podatek PIT w wysokości 19% obowiązuje przy sprzedaży nieruchomości przed upływem 5 lat od końca roku nabycia.

- Podstawą opodatkowania jest dochód, czyli różnica między przychodem ze sprzedaży a kosztami jego uzyskania.

- Koszty uzyskania przychodu obejmują m.in. cenę nabycia, PCC, opłaty notarialne, a także udokumentowane nakłady na remonty i modernizacje zwiększające wartość nieruchomości.

- Alternatywą jest ulga mieszkaniowa, pozwalająca na zwolnienie z podatku, jeśli przychód zostanie przeznaczony na własne cele mieszkaniowe w ciągu 3 lat.

- Kluczowe jest prawidłowe dokumentowanie wszystkich wydatków, najlepiej za pomocą imiennych faktur VAT.

- Istnieją specjalne zasady rozliczania kosztów dla nieruchomości nabytych w spadku lub darowiźnie.

Sprzedajesz mieszkanie przed upływem 5 lat? Sprawdź, kiedy musisz zapłacić podatek

Zanim zagłębimy się w meandry odliczeń, musimy jasno określić, kiedy w ogóle pojawia się obowiązek zapłaty podatku od sprzedaży nieruchomości. To fundamentalna kwestia, która często budzi wiele pytań.

Zasada 5 lat jak prawidłowo liczyć ten okres i uniknąć nieporozumień?

W Polsce, sprzedaż nieruchomości wiąże się z koniecznością zapłaty 19% podatku dochodowego od osób fizycznych (PIT), jeśli transakcja nastąpiła przed upływem 5 lat. Kluczowe jest jednak zrozumienie, jak ten okres jest liczony. Otóż te 5 lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. To bardzo ważna precyzja, która często bywa mylona.

Pozwól, że podam przykład, aby wszystko stało się jasne. Jeśli kupiłeś mieszkanie w maju 2020 roku, pięcioletni okres, o którym mówimy, zaczyna biec od 1 stycznia 2021 roku i upływa z dniem 31 grudnia 2025 roku. Oznacza to, że jeśli sprzedasz tę nieruchomość 1 stycznia 2026 roku lub później, będziesz już zwolniony z podatku PIT. Każda sprzedaż przed tą datą będzie podlegała opodatkowaniu, chyba że skorzystasz z ulgi mieszkaniowej, o której opowiem później.

Kiedy sprzedaż jest zwolniona z podatku? Wyjątki od reguły

Jak wspomniałem, podstawową zasadą zwalniającą z podatku jest upływ wspomnianego 5-letniego okresu od końca roku nabycia. Jest to najprostszy i najbardziej oczywisty sposób na uniknięcie daniny. Jednak życie pisze różne scenariusze i nie zawsze możemy czekać tak długo ze sprzedażą. Na szczęście istnieją inne okoliczności, które zwalniają nas z tego obowiązku.

Kluczowym wyjątkiem, który pozwala na uniknięcie podatku nawet przy wcześniejszej sprzedaży, jest tak zwana ulga mieszkaniowa. To bardzo istotny mechanizm, który pozwala na zwolnienie dochodu z opodatkowania, jeśli środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. Szczegółowo omówię ją w dalszej części artykułu, ponieważ jest to jedno z najskuteczniejszych narzędzi do legalnego obniżenia, a nawet całkowitego wyeliminowania podatku.

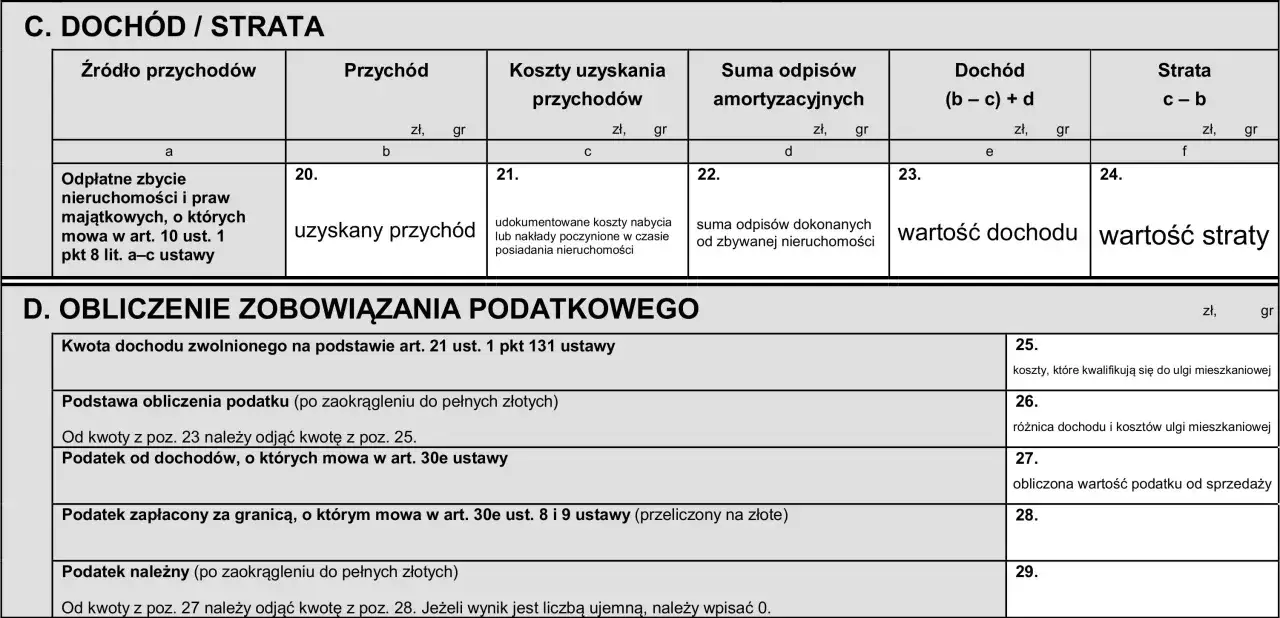

Co to jest dochód ze sprzedaży i dlaczego to od niego, a nie od całej kwoty, płacisz podatek?

Wiele osób mylnie zakłada, że podatek od sprzedaży nieruchomości płaci się od całej kwoty uzyskanej z transakcji. Nic bardziej mylnego! Fiskus interesuje się naszym dochodem, a nie przychodem. To kluczowa różnica, którą musimy zrozumieć, by móc efektywnie planować rozliczenia.

Dochód ze sprzedaży nieruchomości to nic innego jak różnica między kwotą, za którą sprzedaliśmy mieszkanie (przychód), a kosztami, które ponieśliśmy w związku z jego nabyciem i utrzymaniem. To właśnie od tej różnicy, a nie od całej ceny sprzedaży, naliczany jest 19% podatek. Cytując przepisy:

Podstawą opodatkowania jest dochód, czyli różnica między przychodem ze sprzedaży a kosztami jego uzyskania.

Moja rola jako eksperta polega na tym, aby pomóc Ci zidentyfikować i udokumentować wszystkie te koszty, które legalnie obniżą Twój dochód do opodatkowania. Im wyższe koszty uznamy, tym niższy będzie dochód, a co za tym idzie niższy podatek.

Klucz do niższego podatku: Czym są koszty uzyskania przychodu?

Skoro już wiemy, że podatek płacimy od dochodu, a nie od przychodu, to naturalnie nasuwa się pytanie: co konkretnie możemy zaliczyć do kosztów uzyskania przychodu? To właśnie w tej sekcji tkwi sedno optymalizacji podatkowej przy sprzedaży nieruchomości. Im więcej legalnych kosztów uda nam się udokumentować, tym mniej zapłacimy.

Jak koszty obniżają Twój podatek? Prosta symulacja krok po kroku

Aby lepiej zobrazować, jak koszty uzyskania przychodu wpływają na ostateczną kwotę podatku, przygotowałem prostą symulację. Zobaczmy, jak to działa w praktyce:

- Załóżmy, że sprzedajesz mieszkanie za 500 000 zł (to jest Twój przychód).

- Gdybyś nie odliczył żadnych kosztów, Twój dochód wyniósłby 500 000 zł. Podatek (19%) wyniósłby wtedy 95 000 zł.

- Teraz załóżmy, że udało Ci się udokumentować koszty uzyskania przychodu na kwotę 100 000 zł (np. cena nabycia, opłaty notarialne, remonty).

- Twój dochód do opodatkowania to: 500 000 zł (przychód) - 100 000 zł (koszty) = 400 000 zł.

- Podatek (19%) od tego dochodu wyniesie: 19% * 400 000 zł = 76 000 zł.

Jak widać, dzięki odliczeniu kosztów w wysokości 100 000 zł, zaoszczędziłeś 19 000 zł na podatku (95 000 zł - 76 000 zł). To pokazuje, jak potężnym narzędziem są koszty uzyskania przychodu w procesie obniżania zobowiązań podatkowych. Warto zatem poświęcić czas na ich dokładne zebranie i udokumentowanie.

Różnica między kosztem nabycia a kosztem wytworzenia co musisz wiedzieć?

W kontekście kosztów uzyskania przychodu, przepisy podatkowe rozróżniają dwie główne kategorie: koszty nabycia i koszty wytworzenia. Choć oba rodzaje obniżają dochód, dotyczą różnych sytuacji.

- Koszty nabycia: Dotyczą sytuacji, gdy nieruchomość została przez nas kupiona. Na koszty te składa się przede wszystkim cena zakupu nieruchomości, która widnieje w akcie notarialnym. Do tego dochodzą wszelkie opłaty związane z transakcją, takie jak podatek od czynności cywilnoprawnych (PCC), opłaty notarialne (taksa notarialna) oraz opłaty sądowe za wpisy w księdze wieczystej. Wszystkie te wydatki są integralną częścią kosztów nabycia.

- Koszty wytworzenia: Ta kategoria odnosi się do nieruchomości, które zostały przez nas samodzielnie wybudowane. W tym przypadku koszty uzyskania przychodu obejmują wszystkie udokumentowane wydatki poniesione na budowę, czyli koszty materiałów budowlanych oraz usług budowlanych. Tutaj również kluczowe jest posiadanie odpowiednich faktur i rachunków potwierdzających poniesione wydatki.

Zrozumienie tej różnicy jest istotne, ponieważ pozwala na prawidłowe zakwalifikowanie i udokumentowanie poniesionych wydatków, niezależnie od tego, czy nieruchomość została kupiona, czy wybudowana.

Katalog kosztów, które możesz odliczyć oto konkretna lista do pobrania

Przejdźmy teraz do konkretów. Poniżej przedstawiam szczegółowy katalog wydatków, które w mojej praktyce najczęściej kwalifikują się jako koszty uzyskania przychodu lub koszty odpłatnego zbycia. Pamiętaj, że kluczem do sukcesu jest zawsze odpowiednie udokumentowanie każdego z nich.

Koszty zakupu, o których mogłeś zapomnieć: cena, PCC i opłaty notarialne

Te wydatki stanowią fundament kosztów uzyskania przychodu i są zazwyczaj najłatwiejsze do udokumentowania, ponieważ są ściśle związane z aktem nabycia nieruchomości. Oto one:

- Cena zakupu nieruchomości: To oczywiście najważniejszy element. Kwota widniejąca w akcie notarialnym jako cena, za którą kupiłeś nieruchomość, jest Twoim bazowym kosztem.

- Podatek od czynności cywilnoprawnych (PCC): Jeśli kupowałeś nieruchomość na rynku wtórnym, z pewnością zapłaciłeś ten podatek (obecnie 2% wartości rynkowej nieruchomości). Potwierdzenie jego zapłaty to ważny dokument.

- Koszty notarialne (taksa notarialna): Wynagrodzenie notariusza za sporządzenie aktu notarialnego zakupu, a także inne opłaty pobrane przez notariusza, np. za wypisy aktu. Wszystko to powinno być wyszczególnione w akcie notarialnym lub na osobnym rachunku od notariusza.

- Opłaty sądowe za wpisy w księdze wieczystej: Koszty związane z wpisem prawa własności do księgi wieczystej. Potwierdzenia tych opłat również stanowią koszt.

Wszystkie te wydatki są bezdyskusyjnie uznawane przez urząd skarbowy jako koszty nabycia i znacząco obniżają podstawę opodatkowania.

Wydatki na remont i modernizację co fiskus uzna za koszt, a co odrzuci?

To jest obszar, w którym często pojawiają się wątpliwości. Urząd skarbowy nie uzna każdego wydatku na mieszkanie za koszt uzyskania przychodu. Kluczowe jest rozróżnienie między wydatkami, które zwiększyły wartość nieruchomości, a tymi, które służyły jedynie jej bieżącemu utrzymaniu lub wyposażeniu.

Za koszty uzyskania przychodu możemy uznać wydatki na remonty, modernizacje, przebudowy, rozbudowy, a także wykończenie lokalu w stanie deweloperskim. Mówimy tu o trwałych ulepszeniach, które podnoszą standard i wartość rynkową nieruchomości. Przykładowo, wymiana instalacji elektrycznej, wodno-kanalizacyjnej, montaż nowych okien, drzwi, położenie nowych podłóg, adaptacja poddasza, czy budowa balkonu to wszystko są wydatki, które kwalifikują się do odliczenia, pod warunkiem posiadania odpowiednich faktur za materiały i usługi.

Czego natomiast nie można odliczyć? Przede wszystkim wydatków na wyposażenie. Wolnostojące meble, sprzęt AGD (jeśli nie jest w zabudowie), telewizor, dekoracje, czy nawet drobne naprawy, które nie zwiększają wartości nieruchomości, nie zostaną uznane za koszty uzyskania przychodu. Fiskus patrzy na to, co jest trwale związane z nieruchomością i wpływa na jej wartość jako całość.

Prowizja dla pośrednika i ogłoszenia czy te wydatki też można odliczyć?

Tak, te wydatki można odliczyć, ale z pewnym niuansem. Prowizja dla biura nieruchomości, opłaty za ogłoszenia sprzedażowe na portalach, czy koszty wyceny nieruchomości przez rzeczoznawcę nie są traktowane jako koszty uzyskania przychodu w rozumieniu zwiększania wartości nieruchomości. Są to tak zwane koszty odpłatnego zbycia.

Co to oznacza w praktyce? Oznacza to, że te wydatki pomniejszają Twój przychód ze sprzedaży, zanim jeszcze wyliczysz dochód. Czyli, jeśli sprzedałeś mieszkanie za 500 000 zł, a prowizja dla pośrednika wyniosła 15 000 zł, to Twój przychód do dalszych obliczeń wynosi 485 000 zł. Dopiero od tej kwoty odejmujesz koszty nabycia i modernizacji. To ważne rozróżnienie, ale efekt końcowy jest podobny Twój dochód do opodatkowania jest niższy.Sprzedaż mieszkania ze spadku lub darowizny jak tu obliczyć koszty?

Sprzedaż nieruchomości nabytej w drodze spadku lub darowizny ma swoją specyfikę, jeśli chodzi o ustalanie kosztów uzyskania przychodu. Tutaj zasady są nieco inne i warto je dobrze poznać.

W przypadku takiej sprzedaży, do kosztów uzyskania przychodu możesz zaliczyć:

- Zapłacony podatek od spadków i darowizn: Jeśli w związku z nabyciem nieruchomości w spadku lub darowiźnie musiałeś zapłacić ten podatek, jego kwota może zostać zaliczona do kosztów.

- Udokumentowane nakłady poniesione na nieruchomość w czasie jej posiadania: Podobnie jak w przypadku nieruchomości kupionej, wszelkie udokumentowane wydatki na remonty i modernizacje, które zwiększyły wartość nieruchomości, mogą być odliczone.

- Udokumentowane koszty nabycia poniesione przez spadkodawcę: To bardzo ważna zmiana. Od 2019 roku, jeśli sprzedajesz nieruchomość odziedziczoną, możesz zaliczyć do kosztów uzyskania przychodu również te wydatki, które poniósł spadkodawca na nabycie lub wybudowanie tej nieruchomości. Musisz jednak posiadać na to odpowiednie dokumenty.

- Spłacone długi spadkowe, w tym roszczenia o zachowek: Jeśli w związku ze spadkiem spłaciłeś jakieś długi spadkowe lub roszczenia o zachowek, te kwoty również mogą pomniejszyć Twój dochód.

Niezwykle istotna jest również zmiana przepisów dotycząca biegu 5-letniego okresu. Od 2019 roku, 5-letni okres, o którym mówiliśmy na początku, liczy się od daty nabycia nieruchomości przez spadkodawcę, a nie przez spadkobiercę. To znacząco ułatwia sprzedaż odziedziczonych nieruchomości bez podatku, skracając często czas oczekiwania.

Faktura to podstawa! Jak prawidłowo dokumentować wydatki, by urząd ich nie zakwestionował?

Mogę mieć najlepszą wiedzę o tym, co można odliczyć, ale bez odpowiedniej dokumentacji, moje rady na niewiele się zdadzą. Urząd skarbowy nie wierzy na słowo on wierzy w dokumenty. Dlatego kwestia prawidłowego dokumentowania wydatków jest absolutnie kluczowa.

Dlaczego imienna faktura VAT jest lepsza niż paragon?

To pytanie, które słyszę bardzo często. Odpowiedź jest prosta: dla urzędu skarbowego imienna faktura VAT jest złotym standardem. Dlaczego? Ponieważ zawiera wszystkie niezbędne dane: Twoje dane jako nabywcy, dane sprzedawcy, dokładny opis towaru lub usługi, datę sprzedaży i kwotę. Taka faktura jednoznacznie potwierdza, kto dokonał zakupu i czego on dotyczył.

Natomiast paragon fiskalny może nie być wystarczający. Często brakuje na nim danych nabywcy, a opis towaru czy usługi jest bardzo ogólny (np. "artykuły budowlane"). W przypadku kontroli, urzędnik może zakwestionować taki paragon, twierdząc, że nie udowadnia on, że to Ty poniosłeś dany wydatek i że dotyczył on konkretnie sprzedawanej nieruchomości. Dlatego zawsze, gdy dokonujesz większych zakupów na remont czy modernizację, proś o wystawienie faktury imiennej na Twoje dane. To zabezpieczy Cię przed ewentualnymi problemami.

Jakie dokumenty są niezbędne przy odliczaniu kosztów notarialnych i sądowych?

W przypadku kosztów notarialnych i sądowych, dokumentacja jest zazwyczaj prostsza i bardziej ustandaryzowana. Do udokumentowania tych wydatków potrzebne będą:

- Akt notarialny nabycia nieruchomości: To podstawowy dokument, w którym notariusz wyszczególnia cenę zakupu, wysokość podatku PCC oraz swoje wynagrodzenie (taksę notarialną).

- Potwierdzenia opłat sądowych: Dotyczą one wpisów do księgi wieczystej. Zazwyczaj są to dowody wpłaty (np. przelewy bankowe) lub pieczątki na wnioskach do sądu wieczystoksięgowego.

- Rachunki lub faktury od notariusza: Czasem notariusz wystawia dodatkowy rachunek za swoje usługi, jeśli nie wszystkie opłaty są zawarte bezpośrednio w akcie.

Wszystkie te dokumenty należy przechowywać w bezpiecznym miejscu, najlepiej w jednej teczce dedykowanej sprzedaży nieruchomości. Będą one niezbędne przy wypełnianiu deklaracji PIT-39 oraz w razie ewentualnej kontroli skarbowej.

Ulga mieszkaniowa najlepszy sposób na uniknięcie podatku

Ulga mieszkaniowa to bez wątpienia jeden z najskuteczniejszych sposobów na całkowite zwolnienie z podatku od sprzedaży nieruchomości, nawet jeśli sprzedaż nastąpiła przed upływem 5 lat. Warto dobrze poznać jej zasady, ponieważ jest to realna szansa na zachowanie pełnej kwoty ze sprzedaży.

Jak działa ulga mieszkaniowa i kto może z niej skorzystać?

Mechanizm ulgi mieszkaniowej jest prosty: jeśli sprzedasz nieruchomość przed upływem wspomnianego 5-letniego okresu, możesz uniknąć płacenia podatku, pod warunkiem że cały przychód ze sprzedaży zostanie w ciągu trzech lat, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż, przeznaczony na własne cele mieszkaniowe. To kluczowa zasada.

Kto może z niej skorzystać? Każda osoba fizyczna, która sprzedaje nieruchomość i spełnia powyższy warunek. Nie ma znaczenia, czy jest to Twoje pierwsze mieszkanie, czy kolejne. Ważne jest, abyś faktycznie przeznaczył uzyskane środki na cele mieszkaniowe, które zostaną uznane przez fiskusa. Aby skorzystać z ulgi, musisz złożyć deklarację PIT-39 w terminie do 30 kwietnia roku następującego po roku sprzedaży, wykazując w niej dochód objęty zwolnieniem.Na co dokładnie możesz wydać pieniądze ze sprzedaży? Katalog wydatków na własne cele mieszkaniowe

Definicja "własnych celów mieszkaniowych" jest dość szeroka, ale nie obejmuje wszystkiego. Ministerstwo Finansów precyzuje, co kwalifikuje się do ulgi. Oto lista najczęściej spotykanych wydatków:

- Nabycie nowego budynku lub lokalu mieszkalnego: Czyli po prostu kupno innego mieszkania lub domu.

- Nabycie gruntu pod budowę budynku mieszkalnego: Możesz kupić działkę, na której zamierzasz wybudować dom.

- Remont, rozbudowa lub adaptacja własnej nieruchomości mieszkalnej: Jeśli już posiadasz inną nieruchomość, możesz przeznaczyć środki na jej remont, modernizację, rozbudowę (np. dobudowanie piętra) lub adaptację (np. strychu na cele mieszkalne).

- Spłata kredytu hipotecznego zaciągniętego na zbywaną nieruchomość: To bardzo ważna zmiana, obowiązująca od 2022 roku. Jeśli sprzedajesz mieszkanie obciążone kredytem hipotecznym, spłata tego kredytu (w części kapitałowej) z pieniędzy ze sprzedaży kwalifikuje się jako cel mieszkaniowy.

- Wydatki na zakup sprzętu AGD w zabudowie, mebli na wymiar czy stałych elementów oświetlenia: Zgodnie z interpretacją ogólną Ministra Finansów, te elementy, które są trwale związane z nieruchomością i stanowią jej integralną część, mogą być uznane za wydatki na własne cele mieszkaniowe. Wolnostojące meble czy sprzęt AGD już nie.

Pamiętaj, że wszystkie te wydatki muszą być odpowiednio udokumentowane fakturami lub rachunkami.

Ile masz czasu na wydatkowanie środków i co, jeśli nie zdążysz?

Jak już wspomniałem, masz trzy lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż, na przeznaczenie środków na własne cele mieszkaniowe. To dość długi okres, dający elastyczność w planowaniu.

Co jednak, jeśli nie zdążysz? Jeśli nie wydasz całej kwoty (lub jej części) w wyznaczonym terminie, będziesz musiał zapłacić podatek od tej niewykorzystanej części dochodu. Co gorsza, będziesz musiał zapłacić ten podatek wraz z odsetkami za zwłokę, liczonymi od dnia, w którym pierwotnie upłynął termin płatności podatku (czyli od 30 kwietnia roku następującego po roku sprzedaży). Dlatego tak ważne jest świadome planowanie i monitorowanie wydatków, aby nie narazić się na dodatkowe koszty i problemy z urzędem skarbowym.

Najczęstsze błędy przy rozliczaniu sprzedaży mieszkania sprawdź, jak ich uniknąć

W mojej praktyce widziałem wiele przypadków, gdzie drobne błędy w rozliczeniu sprzedaży nieruchomości prowadziły do niepotrzebnych problemów z urzędem skarbowym. Chciałbym Cię przed nimi przestrzec, wskazując najczęstsze pułapki i podpowiadając, jak ich uniknąć.

Błąd nr 1: Mylenie remontu z wyposażeniem czego nie można odliczyć?

To chyba najczęstszy błąd, o którym już częściowo wspominałem. Podatnicy często chcą odliczyć wszystko, co kupili do mieszkania, zapominając o kluczowym rozróżnieniu. Fiskus jest tu bezlitosny: tylko wydatki, które trwale zwiększają wartość nieruchomości lub są z nią trwale związane, mogą być uznane za koszt.

Przykłady, które można odliczyć: wymiana okien, drzwi, instalacji, położenie nowych płytek, paneli, tynkowanie, malowanie (jeśli jest częścią większego remontu), zabudowa kuchni na wymiar, stałe szafy wnękowe, montaż klimatyzacji. To wszystko są elementy, które stają się integralną częścią nieruchomości.

Przykłady, których nie można odliczyć: wolnostojące meble (kanapa, stół, krzesła, łóżko), dywany, zasłony, sprzęt AGD (jeśli nie jest w zabudowie, np. lodówka wolnostojąca, pralka), telewizor, dekoracje, lampy wiszące (jeśli nie są elementem stałej instalacji świetlnej). Te przedmioty są ruchome i nie podnoszą trwale wartości nieruchomości jako całości. Pamiętaj o tej zasadzie, a zaoszczędzisz sobie wielu nerwów.

Błąd nr 2: Brak odpowiednich dokumentów jak przygotować się na ewentualną kontrolę?

Nawet jeśli znasz wszystkie zasady i wiesz, co można odliczyć, bez odpowiednich dokumentów jesteś bezbronny. Brak faktur, rachunków czy potwierdzeń zapłaty to prosta droga do zakwestionowania Twoich odliczeń przez urząd skarbowy. Urzędnik nie przyjmie Twojego słowa za dowód.

Moja rada jest prosta: stworzyć dedykowaną teczkę na wszystkie dokumenty związane ze sprzedażą nieruchomości. Powinny się w niej znaleźć: akt notarialny nabycia i sprzedaży, wszystkie faktury imienne za materiały budowlane i usługi remontowe, potwierdzenia zapłaty PCC, opłat notarialnych i sądowych, a także ewentualne dokumenty dotyczące spadku czy darowizny. Przechowuj te dokumenty przez co najmniej 5 lat od końca roku, w którym złożyłeś deklarację PIT-39. W razie kontroli, będziesz mógł szybko i sprawnie przedstawić wszystkie dowody, co zazwyczaj skraca i upraszcza proces.

Przeczytaj również: Komornik zajmie mieszkanie spółdzielcze? Poznaj swoje prawa!

Błąd nr 3: Niezłożenie deklaracji PIT-39 w terminie jakie są konsekwencje?

Wielu podatników zapomina, że nawet jeśli korzystają z ulgi mieszkaniowej i nie płacą podatku, to i tak mają obowiązek złożyć deklarację PIT-39. Termin na jej złożenie to do 30 kwietnia roku następującego po roku sprzedaży. Jest to deklaracja informacyjna, w której wykazujesz przychód ze sprzedaży, koszty uzyskania przychodu, dochód oraz informujesz o zamiarze skorzystania z ulgi mieszkaniowej.

Konsekwencje niezłożenia deklaracji w terminie mogą być poważne. Po pierwsze, możesz zostać ukarany mandatem karnym za wykroczenie skarbowe. Po drugie, urząd skarbowy może wszcząć kontrolę, aby ustalić, dlaczego deklaracja nie została złożona. W najgorszym wypadku, jeśli nie złożysz deklaracji i nie wykażesz zamiaru skorzystania z ulgi, urząd może uznać, że nie spełniłeś warunków do zwolnienia i naliczyć Ci podatek wraz z odsetkami. Zawsze lepiej jest złożyć deklarację, nawet "zerową", niż narazić się na problemy. Pamiętaj, że zawsze możesz złożyć tzw. czynny żal, jeśli spóźnisz się z deklaracją, ale lepiej po prostu dotrzymać terminu.