Zakup nieruchomości to jedna z najważniejszych decyzji życiowych, niosąca ze sobą zarówno ekscytację, jak i potencjalne ryzyko. Aby zminimalizować niepewność i zabezpieczyć swoje środki, kluczowe jest zrozumienie i weryfikacja rachunku powierniczego dewelopera. Ten artykuł przeprowadzi Cię krok po kroku przez proces sprawdzania tego fundamentalnego zabezpieczenia, dając Ci pewność i spokoju ducha.

Weryfikacja rachunku powierniczego dewelopera to klucz do bezpiecznego zakupu nieruchomości.

- Rachunek powierniczy chroni Twoje wpłaty przed upadłością dewelopera, nie wchodząc w skład jego masy upadłościowej.

- Istnieją dwa główne typy rachunków: zamknięty (najbezpieczniejszy) i otwarty (z kontrolą banku nad wypłatami transz).

- Informacje o rachunku znajdziesz w prospekcie informacyjnym i umowie deweloperskiej.

- Nowa ustawa deweloperska wprowadziła Deweloperski Fundusz Gwarancyjny jako dodatkowe zabezpieczenie.

- Zawsze weryfikuj numer rachunku, jego typ i zasady działania, a w razie wątpliwości kontaktuj się z bankiem.

- Unikaj deweloperów, którzy unikają odpowiedzi lub proponują wpłaty na inne konta.

Twój finansowy bufor bezpieczeństwa: Dlaczego weryfikacja rachunku powierniczego to absolutna konieczność?

Kiedy decydujesz się na zakup nieruchomości od dewelopera, zazwyczaj wpłacasz znaczną część swoich oszczędności na poczet przyszłego mieszkania czy domu. Właśnie w tym momencie pojawia się kluczowe pytanie: jak zabezpieczyć te środki? Odpowiedzią jest rachunek powierniczy. To specjalne konto bankowe, którego prowadzenie jest obowiązkowe dla dewelopera, zgodnie z przepisami Ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego.

Jego głównym celem jest ochrona Twoich pieniędzy. Środki, które wpłacasz, nie trafiają bezpośrednio do dewelopera, ale na ten właśnie rachunek, nad którym kontrolę sprawuje bank. To fundamentalna różnica, która znacząco zwiększa Twoje bezpieczeństwo finansowe. Moje doświadczenie pokazuje, że zrozumienie tego mechanizmu to podstawa świadomego zakupu.

Środki zgromadzone na rachunku powierniczym nie wchodzą w skład masy upadłościowej dewelopera, co stanowi kluczowe zabezpieczenie dla kupujących.

Czym jest rachunek powierniczy i dlaczego chroni Twoje pieniądze lepiej niż jakakolwiek obietnica?

Kluczową cechą rachunku powierniczego, która czyni go tak skutecznym zabezpieczeniem, jest jego status prawny. Pieniądze, które wpłacasz na ten rachunek, nie stają się własnością dewelopera w momencie wpłaty. Są one przechowywane przez bank jako powiernik. Co to oznacza w praktyce? Jeśli deweloper ogłosi upadłość, Twoje środki zgromadzone na rachunku powierniczym nie wchodzą w skład jego masy upadłościowej. To jest absolutnie kluczowe! Dzięki temu masz pewność, że w najgorszym scenariuszu, czyli bankructwie dewelopera, Twoje pieniądze są bezpieczne i zostaną Ci zwrócone. To realna ochrona, której nie zapewni żadna ustna obietnica czy nawet zapisy w umowie, jeśli nie będą wsparte tym mechanizmem.

Nowa ustawa deweloperska i Fundusz Gwarancyjny: Poznaj swój podwójny pancerz ochronny

Rynek nieruchomości w Polsce stale ewoluuje, a wraz z nim przepisy mające na celu zwiększenie bezpieczeństwa nabywców. Nowa ustawa deweloperska, która weszła w życie 1 lipca 2022 roku, wprowadziła istotne zmiany, jeszcze bardziej wzmacniające Twoją pozycję. Obok samego rachunku powierniczego, pojawił się Deweloperski Fundusz Gwarancyjny (DFG). To dodatkowe zabezpieczenie, które działa jak parasol ochronny nad Twoimi wpłatami.DFG jest zarządzany przez Ubezpieczeniowy Fundusz Gwarancyjny i zapewnia zwrot środków nabywcom w przypadku upadłości dewelopera lub banku prowadzącego rachunek. To podwójny pancerz ochronny, który daje mi osobiście znacznie większy spokój, gdy doradzam klientom. Warto również zwrócić uwagę na składki, które deweloperzy muszą odprowadzać na DFG od wpłat nabywców. Są one niższe dla bezpieczniejszego rachunku zamkniętego (0,1%) i wyższe dla otwartego (0,45%). Ta różnica w składkach jest dla mnie jasnym wskaźnikiem poziomu bezpieczeństwa danego rachunku im niższa składka, tym mniejsze ryzyko dla nabywcy, co z kolei świadczy o większej pewności co do realizacji inwestycji.

Otwarty czy zamknięty? Zrozum, który rodzaj rachunku powierniczego naprawdę zabezpiecza Twoją przyszłość

Po 1 lipca 2022 roku, nowa ustawa deweloperska ujednoliciła i ograniczyła dostępne rodzaje rachunków powierniczych do dwóch podstawowych opcji. Zrozumienie różnic między nimi jest kluczowe, ponieważ mają one bezpośredni wpływ na poziom bezpieczeństwa Twoich wpłat i sposób, w jaki deweloper finansuje budowę. Jako ekspert, zawsze podkreślam, że wybór rachunku to nie tylko formalność, ale strategiczna decyzja, która może zaważyć na powodzeniu całej inwestycji.

Rachunek zamknięty: Złoty standard bezpieczeństwa dla kupującego

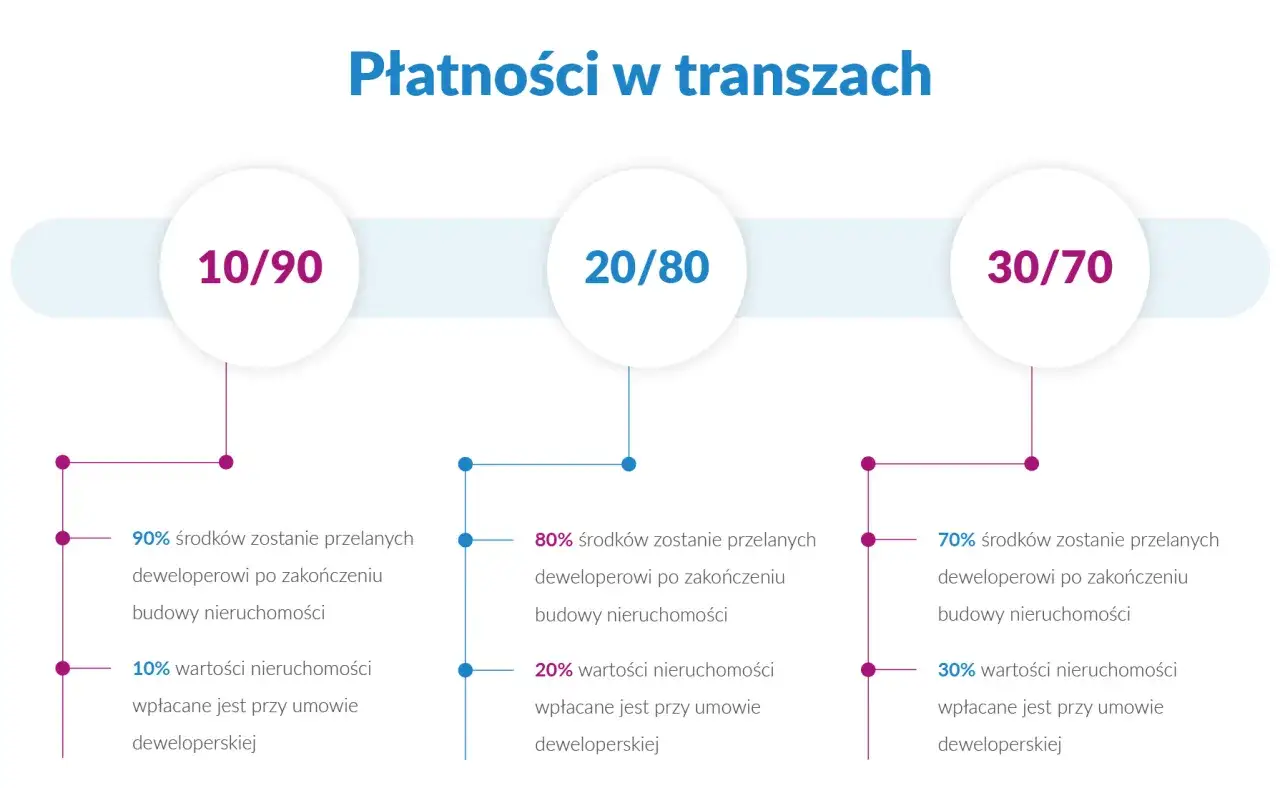

Zamknięty mieszkaniowy rachunek powierniczy (ZMRP) to bez wątpienia najbezpieczniejsza opcja dla nabywcy. Dlaczego? Mechanizm działania jest prosty, ale niezwykle skuteczny: bank wypłaca deweloperowi całość środków, które wpłaciłeś, dopiero po przeniesieniu prawa własności lokalu na Ciebie, czyli po podpisaniu aktu notarialnego. Oznacza to, że przez cały okres budowy Twoje pieniądze są bezpieczne w banku.

Dla dewelopera wiąże się to z koniecznością finansowania budowy z własnych środków lub zaciągniętego kredytu bankowego. Nie ma on dostępu do Twoich wpłat, dopóki nie wywiąże się ze swoich zobowiązań i nie przekaże Ci kluczy do gotowego mieszkania. To rozwiązanie minimalizuje ryzyko dla kupującego do absolutnego minimum, co czyni ZMRP złotym standardem bezpieczeństwa na rynku pierwotnym. Zawsze rekomenduję moim klientom, aby w miarę możliwości szukali inwestycji z takim właśnie rachunkiem.Rachunek otwarty: Jak działa i jaką rolę odgrywa kontrola ze strony banku?

Otwarty mieszkaniowy rachunek powierniczy (OMRP) działa nieco inaczej, ale po zmianach w ustawie, również oferuje solidne zabezpieczenie. W tym przypadku bank wypłaca deweloperowi środki w transzach, ale dzieje się to dopiero po zakończeniu i weryfikacji kolejnych etapów budowy. To właśnie ta weryfikacja jest tutaj kluczowa.

Bank, jako instytucja kontrolująca, ma obowiązek sprawdzać postęp prac, zanim zwolni kolejną transzę pieniędzy. Może to robić na podstawie wpisów w dzienniku budowy, inspekcji na placu budowy czy innych dokumentów potwierdzających wykonanie danego etapu. Co ważne, nowa ustawa deweloperska zlikwidowała możliwość stosowania otwartego rachunku bez dodatkowych zabezpieczeń, co oznacza, że bankowa kontrola jest teraz bardziej rygorystyczna. Mimo że deweloper ma wcześniejszy dostęp do środków niż w przypadku rachunku zamkniętego, ciągły nadzór banku nad postępem prac stanowi istotną barierę dla ewentualnych nieprawidłowości.

Różnice w składkach na Deweloperski Fundusz Gwarancyjny: Co mówią o podejściu dewelopera?

Jak wspomniałem wcześniej, Deweloperski Fundusz Gwarancyjny (DFG) to dodatkowe zabezpieczenie. Warto jednak zwrócić uwagę na wysokość składek, które deweloper odprowadza na ten fundusz. Dla rachunku zamkniętego składka wynosi 0,1% wartości wpłaty, natomiast dla rachunku otwartego jest to już 0,45%. Ta różnica nie jest przypadkowa.

Wyższa składka dla rachunku otwartego odzwierciedla większe ryzyko, jakie wiąże się z tym typem rachunku dla nabywcy, mimo kontroli banku. Dla mnie, jako doradcy, wysokość tej składki jest cennym wskaźnikiem. Deweloper, który oferuje rachunek zamknięty, ponosi większe obciążenie finansowe na początku inwestycji, co często świadczy o jego stabilności finansowej i pewności co do realizacji projektu. Z kolei deweloper korzystający z rachunku otwartego, choć poddany kontroli banku, może być postrzegany jako podmiot o nieco innym profilu ryzyka. Zawsze zachęcam do zwracania uwagi na ten szczegół to mała informacja, która mówi wiele o podejściu dewelopera do bezpieczeństwa Twoich środków.

Jak sprawdzić rachunek powierniczy dewelopera? Instrukcja krok po kroku

Wiedza teoretyczna to jedno, ale umiejętność praktycznego zastosowania jej to drugie. Jako Alex Michalak, chcę Cię wyposażyć w konkretne narzędzia. Poniżej przedstawiam instrukcję krok po kroku, jak samodzielnie zweryfikować rachunek powierniczy dewelopera. Pamiętaj, że Twoja czujność i dokładność to najlepsza ochrona.

Krok 1: Analiza dokumentów gdzie szukać kluczowych informacji?

Pierwszym i najważniejszym krokiem jest dokładne zapoznanie się z dokumentacją, którą deweloper ma obowiązek Ci przedstawić. Podstawowymi dokumentami, w których muszą znaleźć się informacje o rachunku powierniczym, są: umowa deweloperska i prospekt informacyjny. To w nich znajdziesz numer mieszkaniowego rachunku powierniczego oraz szczegółowe zasady dokonywania wpłat. Brak tych informacji w którymkolwiek z tych dokumentów powinien być dla Ciebie sygnałem ostrzegawczym.

Krok 2: Prospekt informacyjny Twoja pierwsza linia weryfikacji

Deweloper ma obowiązek przekazać Ci prospekt informacyjny nieodpłatnie, jeszcze przed podpisaniem jakiejkolwiek umowy. Traktuj go jako swoją pierwszą linię obrony i weryfikacji. Prospekt, który jest integralną częścią umowy deweloperskiej, musi zawierać szczegółowe dane o deweloperze, samej inwestycji oraz, co dla nas najważniejsze, o zastosowanych środkach ochrony wpłat. Musi tam być jasno wskazany rodzaj rachunku powierniczego (zamknięty lub otwarty) oraz bank, który go prowadzi. Dokładnie przeczytaj tę sekcję i upewnij się, że wszystko jest zgodne z Twoimi oczekiwaniami i wiedzą.

Krok 3: Umowa deweloperska jakie zapisy muszą zapalić czerwoną lampkę?

Umowa deweloperska to dokument, który będziesz podpisywać, więc jej treść musi być dla Ciebie w pełni zrozumiała i bezpieczna. W kontekście rachunku powierniczego, umowa musi zawierać numer mieszkaniowego rachunku powierniczego, na który będziesz dokonywać wpłat, oraz precyzyjnie określać zasady tych wpłat. Jeśli w umowie brakuje tych informacji, są one niejasne lub odsyłają do nieistniejących załączników, to jest to dla mnie sygnał, że coś jest nie tak. Nie wahaj się wtedy zadawać pytań i żądać wyjaśnień, a w razie wątpliwości skonsultuj się z prawnikiem.

Krok 4: Bezpośredni kontakt z deweloperem lista pytań, które musisz zadać

Nie bój się zadawać pytań! To Twoje pieniądze i Twoja przyszłość. Skontaktuj się z deweloperem i zadaj mu bezpośrednie pytania dotyczące rachunku powierniczego. Zapytaj o jego typ, numer, bank prowadzący oraz o szczegółowe zasady funkcjonowania, zwłaszcza w kontekście wypłat transz (jeśli to rachunek otwarty). Zwróć uwagę na to, jak deweloper reaguje na Twoje pytania. Jeśli unika konkretnych odpowiedzi, jest wymijający lub próbuje bagatelizować temat, to jest to dla mnie poważny sygnał ostrzegawczy. Transparentność to podstawa zaufania w biznesie deweloperskim.

Krok 5 (dla wnikliwych): Czy można i jak skontaktować się z bankiem prowadzącym rachunek?

Dla osób, które chcą mieć absolutną pewność, istnieje jeszcze jeden krok: bezpośredni kontakt z bankiem. Tak, nabywca ma prawo skontaktować się z bankiem prowadzącym rachunek powierniczy, aby potwierdzić jego istnienie i aktywność. Bank, na Twoje żądanie jako nabywcy, powinien udzielić informacji o dokonanych wpłatach i wypłatach z rachunku, oczywiście w granicach obowiązującego prawa i z zachowaniem poufności danych innych klientów. To jest bardzo mocne narzędzie weryfikacji, które daje mi osobiście poczucie pełnej kontroli nad procesem. Pamiętaj, że bank ma obowiązek dbać o Twoje interesy jako powiernik.

Czerwone flagi, których nie możesz zignorować podczas weryfikacji

W procesie zakupu nieruchomości i weryfikacji dewelopera, kluczowe jest nie tylko wiedzieć, czego szukać, ale także na co uważać. Moje doświadczenie nauczyło mnie, że pewne sygnały powinny natychmiast zapalić w Twojej głowie czerwoną lampkę. Ignorowanie ich może mieć bardzo poważne konsekwencje finansowe.

Brak informacji o rachunku powierniczym w umowie lub prospekcie

To jest absolutnie podstawowy i najbardziej alarmujący sygnał. Jak już wspomniałem, deweloper ma prawny obowiązek umieścić wszystkie kluczowe informacje o rachunku powierniczym zarówno w prospekcie informacyjnym, jak i w umowie deweloperskiej. Jeśli tych danych brakuje, są one niekompletne, niejasne lub deweloper twierdzi, że "nie są potrzebne", to jest to poważne naruszenie przepisów i sygnał alarmowy. W takiej sytuacji powinieneś natychmiast wstrzymać wszelkie dalsze działania i dokładnie wyjaśnić przyczynę tego braku. Moja rada: nie idź na kompromisy w tej kwestii.

Niejasne lub wymijające odpowiedzi ze strony dewelopera

Transparentność to fundament zaufania. Jeśli zadajesz deweloperowi konkretne pytania dotyczące rachunku powierniczego jego typu, numeru, zasad wypłat, roli banku a otrzymujesz niejasne, wymijające odpowiedzi, albo deweloper próbuje zmienić temat lub bagatelizować Twoje obawy, to powinno to wzbudzić Twoje podejrzenia. Profesjonalny i rzetelny deweloper nie będzie miał nic do ukrycia i chętnie udzieli wszelkich potrzebnych informacji. Pamiętaj, że masz prawo do pełnej wiedzy o tym, jak Twoje pieniądze są chronione.

Propozycja wpłaty na inny rachunek niż powierniczy sygnał alarmowy

To jest absolutnie krytyczna kwestia i muszę to podkreślić z całą stanowczością: nigdy, pod żadnym pozorem, nie zgadzaj się na wpłatę środków na rachunek inny niż wskazany w umowie rachunek powierniczy! Jeśli deweloper lub jego przedstawiciel sugeruje wpłatę na "firmowe konto", "rachunek techniczny" lub jakiekolwiek inne konto, to jest to najpoważniejszy sygnał alarmowy, jaki możesz otrzymać. Taka propozycja jest absolutnie niedopuszczalna i stanowi ogromne zagrożenie dla Twoich pieniędzy. W takiej sytuacji powinieneś natychmiast zerwać rozmowy i poszukać innego dewelopera. Twoje środki poza rachunkiem powierniczym są całkowicie niechronione.

Rola banku w ochronie Twoich środków: Więcej niż tylko pośrednik

Bank prowadzący rachunek powierniczy to nie tylko instytucja, która przechowuje Twoje pieniądze. Jego rola jest znacznie szersza i, co ważne, aktywna, zwłaszcza w kontekście otwartych rachunków powierniczych. To właśnie bank pełni funkcje kontrolne i zabezpieczające, stanowiąc dodatkową warstwę ochrony dla Twojej inwestycji. Moje doświadczenie pokazuje, że zrozumienie tej roli banku daje nabywcom znacznie większy spokój.

Jak bank kontroluje postęp prac na budowie przy rachunku otwartym?

W przypadku otwartego mieszkaniowego rachunku powierniczego, bank staje się aktywnym uczestnikiem procesu budowlanego. Przed wypłatą kolejnych transz środków deweloperowi, bank ma obowiązek weryfikować postępy prac na budowie. Jak to robi? Najczęściej na podstawie dokumentacji przedstawianej przez dewelopera, takiej jak wpisy w dzienniku budowy, protokoły odbioru poszczególnych etapów, a niekiedy nawet poprzez własne inspekcje na placu budowy. Bank sprawdza, czy dany etap budowy został faktycznie zakończony i czy jest zgodny z harmonogramem. Dopiero po pozytywnej weryfikacji bank zwalnia środki. To bardzo ważny mechanizm, który zapobiega sytuacjom, w których deweloper otrzymywałby pieniądze za niewykonane prace.

Co się dzieje, gdy bank wykryje nieprawidłowości po stronie dewelopera?

Bank, jako powiernik Twoich środków, ma obowiązek działać w Twoim interesie. Jeśli podczas weryfikacji postępów prac lub analizy dokumentacji bank wykryje jakiekolwiek nieprawidłowości po stronie dewelopera na przykład opóźnienia w budowie, niezgodności z projektem, czy braki w dokumentacji ma prawo, a nawet obowiązek, wstrzymać wypłaty kolejnych transz. To jest bardzo silna dźwignia nacisku na dewelopera. Wstrzymanie wypłat może prowadzić do poważnych konsekwencji dla dewelopera, zmuszając go do naprawienia sytuacji. W skrajnych przypadkach, jeśli nieprawidłowości są poważne i deweloper nie jest w stanie ich usunąć, bank może podjąć dalsze kroki, chroniąc interesy nabywców, w tym nawet wypowiedzieć umowę o prowadzenie rachunku. To pokazuje, że bank jest realnym strażnikiem Twoich pieniędzy.

Weryfikacja rachunku to nie wszystko: Jakie inne elementy sprawdzić przed podpisaniem umowy?

Skrupulatna weryfikacja rachunku powierniczego to bez wątpienia podstawa bezpieczeństwa, ale jako Alex Michalak, zawsze powtarzam moim klientom, że to tylko jeden z elementów kompleksowej analizy. Aby mieć pełen obraz i minimalizować ryzyko, musisz sprawdzić również inne, równie kluczowe aspekty dotyczące zarówno dewelopera, jak i samej nieruchomości. Pamiętaj, że każdy szczegół ma znaczenie.

Księga wieczysta nieruchomości: Czy deweloper jest faktycznym właścicielem gruntu?

Zanim podpiszesz jakąkolwiek umowę, koniecznie sprawdź księgę wieczystą nieruchomości, na której ma powstać Twoje przyszłe mieszkanie lub dom. To absolutnie niezbędny krok! Musisz zweryfikować, czy deweloper jest faktycznym właścicielem gruntu, czy też posiada odpowiednie prawo do dysponowania nim (np. prawo użytkowania wieczystego). W księdze wieczystej znajdziesz również informacje o ewentualnych obciążeniach hipotecznych, służebnościach czy innych prawach, które mogą mieć wpływ na Twoją przyszłą własność. Brak zgodności w tym zakresie to poważny sygnał ostrzegawczy i powód do natychmiastowego wstrzymania transakcji.

Krajowy Rejestr Sądowy (KRS): Sprawdź historię i kondycję finansową firmy

Wiarygodność dewelopera to podstawa. Aby ją ocenić, skorzystaj z publicznie dostępnych danych w Krajowym Rejestrze Sądowym (KRS). W KRS możesz sprawdzić historię firmy deweloperskiej, jej zarząd, a także, co niezwykle ważne, jej kondycję finansową. Poszukaj informacji o ewentualnych zadłużeniach, postępowaniach egzekucyjnych czy upadłościowych. Długa i stabilna historia bez negatywnych wpisów to dobry znak. Z kolei młoda firma bez udokumentowanego doświadczenia lub z problemami finansowymi powinna wzbudzić Twoją szczególną czujność. To dla mnie zawsze jeden z pierwszych punktów weryfikacji.Przeczytaj również: O co pytać dewelopera? Bezpieczny zakup, bez pułapek!

Miejscowy Plan Zagospodarowania Przestrzennego: Co może powstać w sąsiedztwie Twojej inwestycji?

Kupując mieszkanie, kupujesz nie tylko cztery ściany, ale także otoczenie. Dlatego koniecznie zapoznaj się z Miejscowym Planem Zagospodarowania Przestrzennego (MPZP) dla terenu, na którym znajduje się planowana inwestycja. MPZP to dokument, który określa przeznaczenie gruntów i zasady ich zabudowy. Pozwoli Ci to dowiedzieć się, co może powstać w bezpośrednim sąsiedztwie Twojej przyszłej nieruchomości. Czy obok planowana jest nowa droga, fabryka, a może kolejny blok, który zasłoni Ci widok? Te informacje mają ogromny wpływ na komfort życia, a także na wartość nieruchomości w przyszłości. Nie chcesz przecież obudzić się pewnego dnia z autostradą pod oknem, prawda?